Når samlede lønnsutbetalinger fra vedkommende arbeidsgiver til en person i løpet av inntektsåret ikke overstiger visse beløp kreves ikke utbetalingene lønnsinnrapportert. Beløpsgrensene er imidlertid forskjellige, avhengig av om arbeidsgiver anses som en skattepliktig organisasjon eller ikke. Overskrides beløpsgrensene, skal hele lønnsutbetalingen lønnsinnrapporteres.

Det er som hovedregel plikt til å gi lønnsopplysninger for all lønn og godtgjørelse for arbeid. Men det finnes unntak. Når unntak inntreffer slik at det ikke foreligger lønnsopplysningsplikt, så vil i tillegg lønnen være forskuddstrekkfri og heller ikke skattepliktig inntekt for den ansatte.

Lønn under beløpsgrense er fritatt for lønnsopplysningsplikt

Lønn under kr 1 000 for året er fritatt for lønnsopplysningsplikt hvis ordinær arbeidsgiver. Dersom arbeidsgiver er en skattefri organisasjon, så er lønn under kr 10 000 for året frittatt for lønnsopplysningsplikt. Dersom arbeidsgiver er privatperson – ikke næringsdrivende, så inntreffer lønnsopplysningsplikten ved kr 6 000 for året.

Kursteder for alkoholikere, institusjoner for psykisk helsevern, psykisk utviklingshemmede, fysisk funksjonshemmede og andre lignende institusjoner fritas for plikten til å gi opplysninger om lønnsutbetalinger til klienter, når summen av utbetalinger til en klient i løpet av kalenderåret ikke overstiger 2 000 kroner og utbetalingene utelukkende dreier seg om arbeidspenger som er betalt ut fra terapeutiske hensyn.

Ikke forskuddstrekk

Det er ikke plikt til å trekke forskuddstrekk for utbetalinger under grensen for lønnsopplysningsplikten.

Ikke skattepliktig inntekt

Inntekt som er lavere enn lønnsopplysningsplikten er heller ikke skattepliktig for den ansatte.

Avgrensning mot næringsvirksomhet

Dersom den ansatte har flere arbeidsgivere, og arbeidsforholdet etter en helhetsvurdering er å anse som en næringsvirksomhet, så skal disse reglene om fritak for lønnsopplysningsplikt settes til side i sin helhet. Vedkommende ansatt skal da bli å regne som næringsdrivende. Denne grensedragningen mellom ansettelsesforhold og innleie av underleverandør er helt avgjørende for videre administrativ behandling. Den ansatte vil da bli omfattet av et helt annet regime for rapportering og skattlegging. Da inntreffer krav til fakturering og regnskap, merverdi og så videre. Vi anbefaler å se nærmere på Matrix regnskapsprogram da, og gjerne også bestille en rådgivningstime med våre regnskapsrådgivere her.

Det skal beregnes arbeidsgiveravgift

Selv om lønn er fritatt for lønnsopplysningsplikt, så er likevel lønn i utgangspunktet arbeidsgiveravgiftspliktig. Derfor må du registrere lønnen i lønnssystemet for å få rapportert inn riktig arbeidsgiveravgiftsgrunnlag.

Betinget fritak for arbeidsgiveravgift for skattefrie organisasjoner

Det skal ikke beregnes arbeidsgiveravgift dersom arbeidsgiver er definert som en skattefri organisasjon, og når total lønn for den skattefrie virksomheten er under kr 800 000 for året, og ytelsen til den enkelte ansatte er under kr 80 000 for året.

Les mer om betinget fritak for arbeidsgiveravgift for skattefrie organisasjoner her.

Slik gjør du i Matrix Lønn

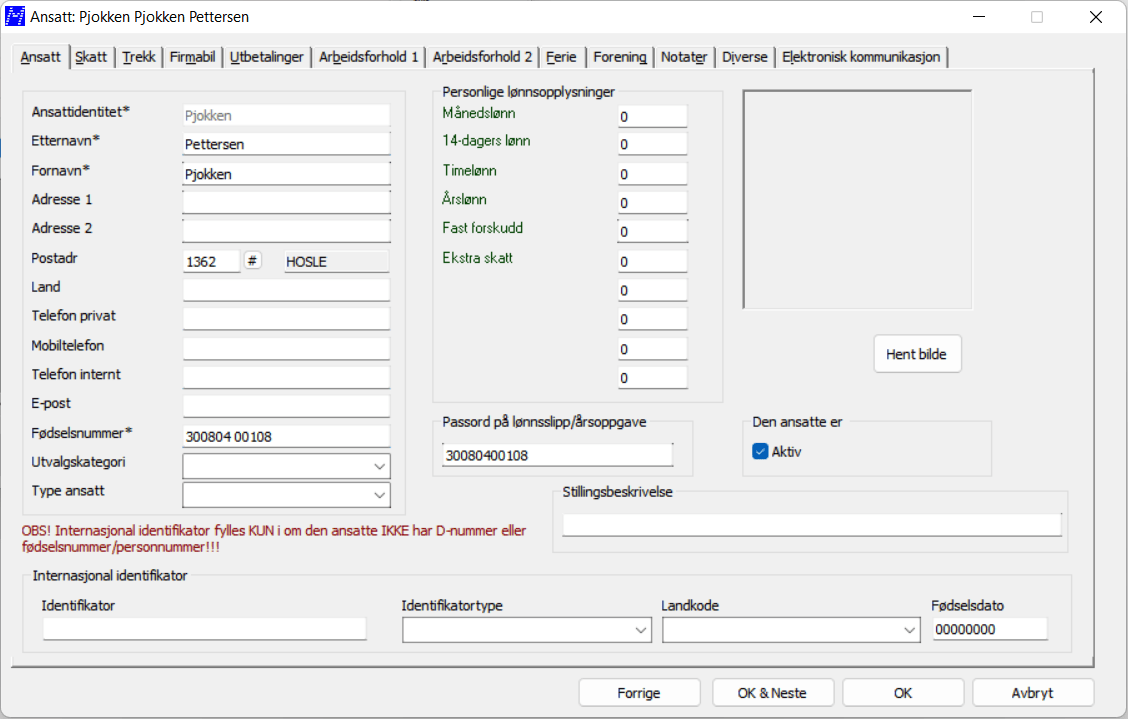

Ansattregisteret – nødvendige opplysninger

Fødselsnummer

Så lenge den ansatte tjener under grensen kan 999999 99999 brukes som fødselsnummer.

I Tillegg må du gi opplysninger under skillekortet Utbetalinger. Informasjon tilhørende skillekortet Skatt, henter du om nødvendig via E-skattekort. Du angir der om firmaet er hoved- eller biarbeidsgiver.

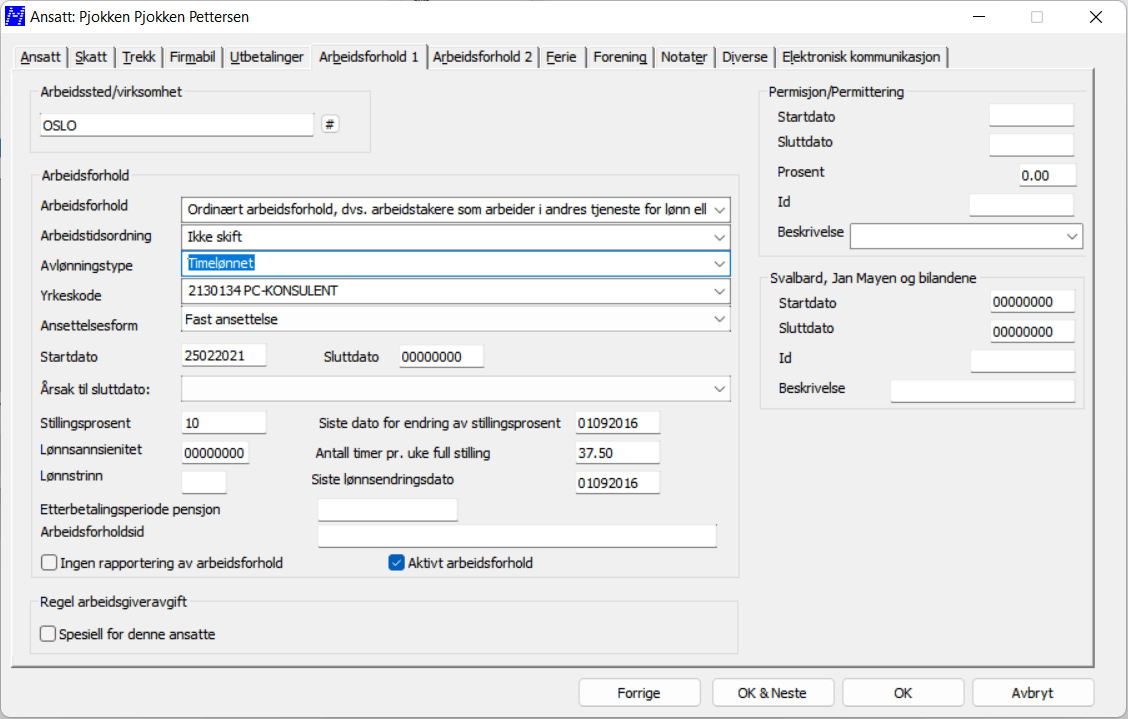

På Arbeidsforhold 1 velger du kun Arbeidssted og Ingen rapportering av arbeidsforhold og Aktivt arbeidsforhold.

A-meldingen

Den ansatte vil komme med på A-meldingen, men uten beløp, og med en stjerne. En stjerne etter navnet betyr:

Kun avgiftsgrunnlag er rapportert, ikke ansatt.

Hvis den ansatte senere går over grensen, må arbeidsforhold også innrapporteres. På A-meldingen vil da også beløp for tidligere perioder komme med. Beløp er da merket med tre stjerner.

Se andre veivisere som viser eksempel på dette.

Årsskifte

Ansatte som har gått over grense for rapportering har et vanlig arbeidsforhold. Hvis den ansatte på det nye året på nytt skal inn under reglene for Under grense rapporteringsplikt, må følgende gjøres:

På det gamle året

Sluttet dato må legges inn og A-melding sendes. Dette gjøres vanligvis for desember.

På det nye året

Kjør årsskifte i Matrix Lønn. Ta vekk eller legg inn ny ansatt dato og ta vekk sluttet dato. Huk av for Ingen rapportering av arbeidsforhold.

Eksempel 1:

Honorar under og over grense

Personen får utbetalt lønn/honorar under grense i januar. I februar får han utbetalt utgiftsgodtgjørelse under grense. I mars får han igjen utbetalt lønn/honorar, og da blir grense for rapportering overskredet.

Abeide med – Lag lønn

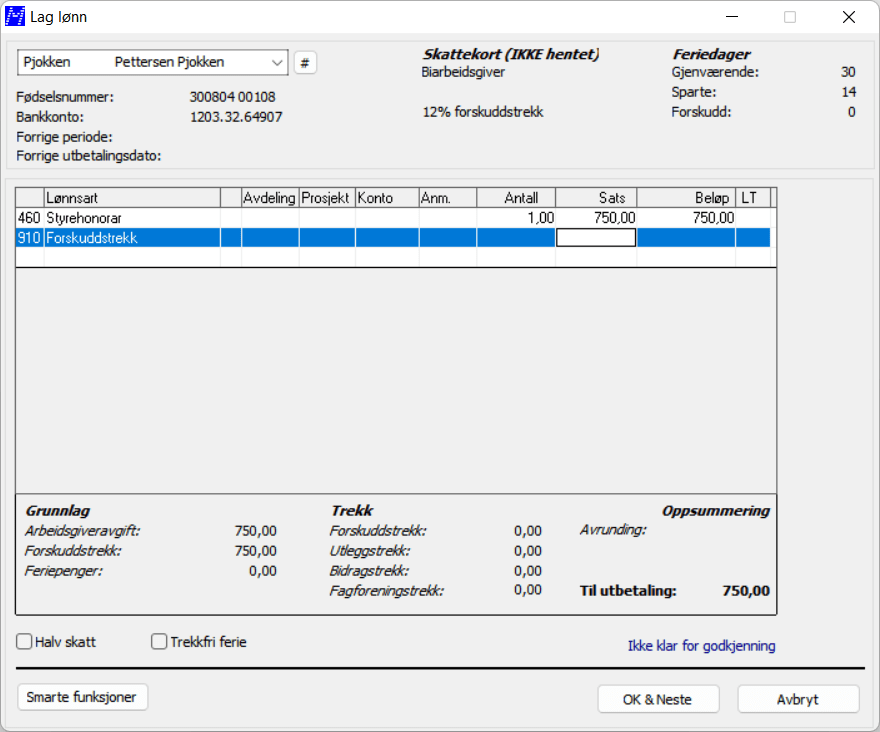

En ansatt får i januar utbetalt kr. 750,-. Det blir slik i Lag lønn:

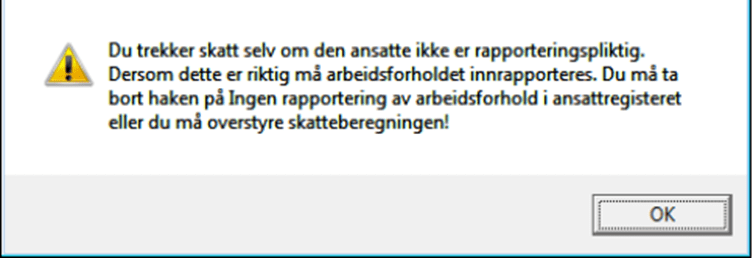

Forskuddstrekket overstyres siden utbetalingen er under grensen for rapporteringsplikt. Det vil si, bruk lønnsart 910 Forskuddstrekk, og tast inn 0 på beløp. Dersom du ikke overstyrer forskuddstrekket vil du få følgende melding:

Lønnen kjøres som vanlig.

Dersom du ikke endrer i Lag lønn, vil det stoppe opp når du kommer til A-meldingen. Om forskuddstrekket ikke er overstyrt vil du få:

Det vil at arbeidsforhold må endres før A-melding kan sendes inn.

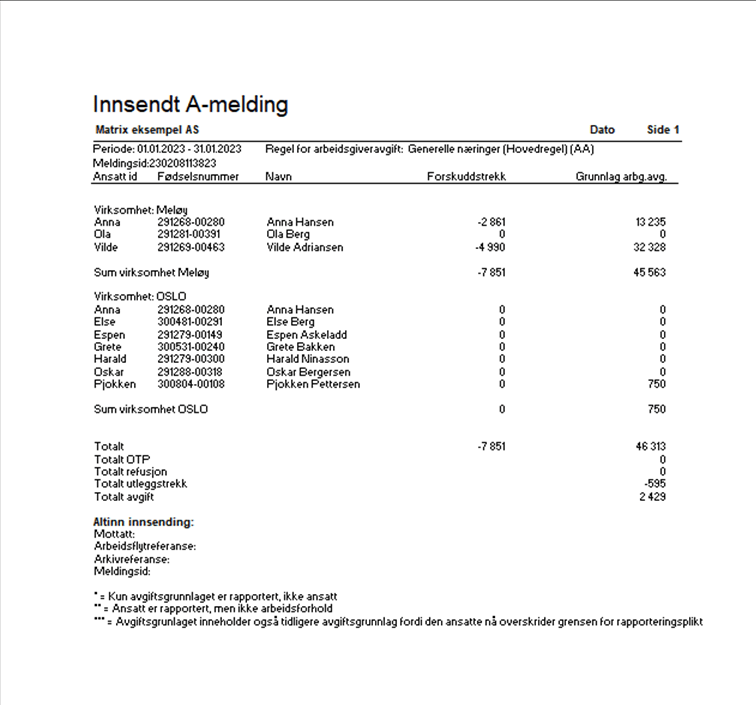

A-meldingen for januar

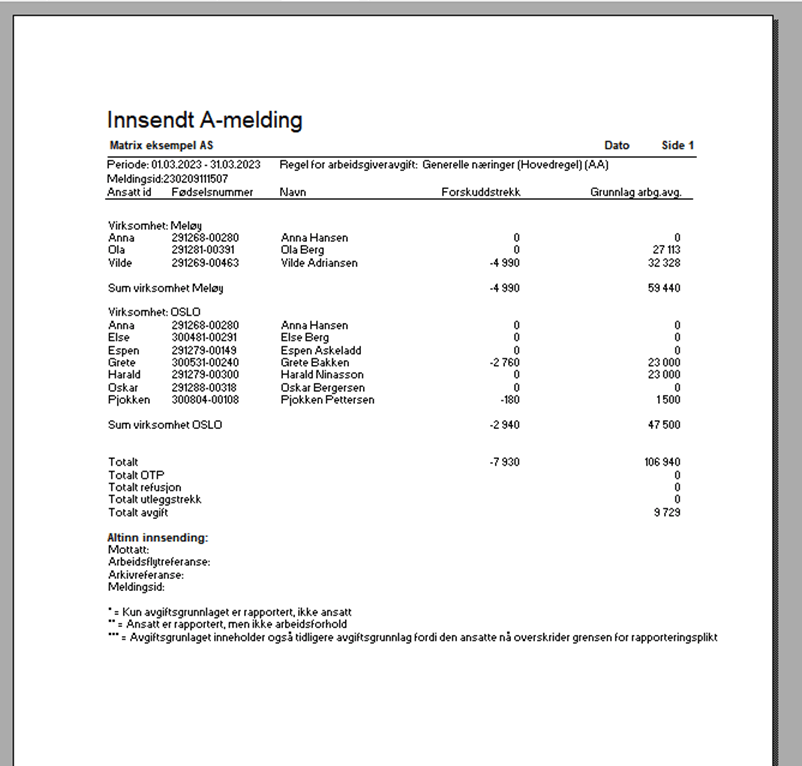

A-meldingen blir slik:

For ansatt Pjokken Pettersen er kun Avgiftsgrunnlaget med i A-meldingen, ikke inntektsmottakeren, det vil si ikke fødselsnummer og ikke opplysninger om arbeidsforhold.

Se en stjerne etter navnet, samt forklaringen på * lenger ned på siden.

Slik:

*= Kun avgiftsgrunnlaget er rapportert, ikke inntektsmottaker.

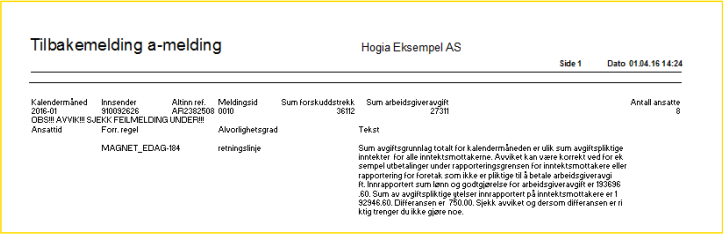

Tilbakemeldingen

På tilbakemeldingen vil du få avvik med id MAGNET_EDAG-184 med alvorlighetsgrad Retningslinje og teksten:

I dette tilfellet har du innrapportert under grensen for rapporteringsplikt og da er innsendt A-melding i orden.

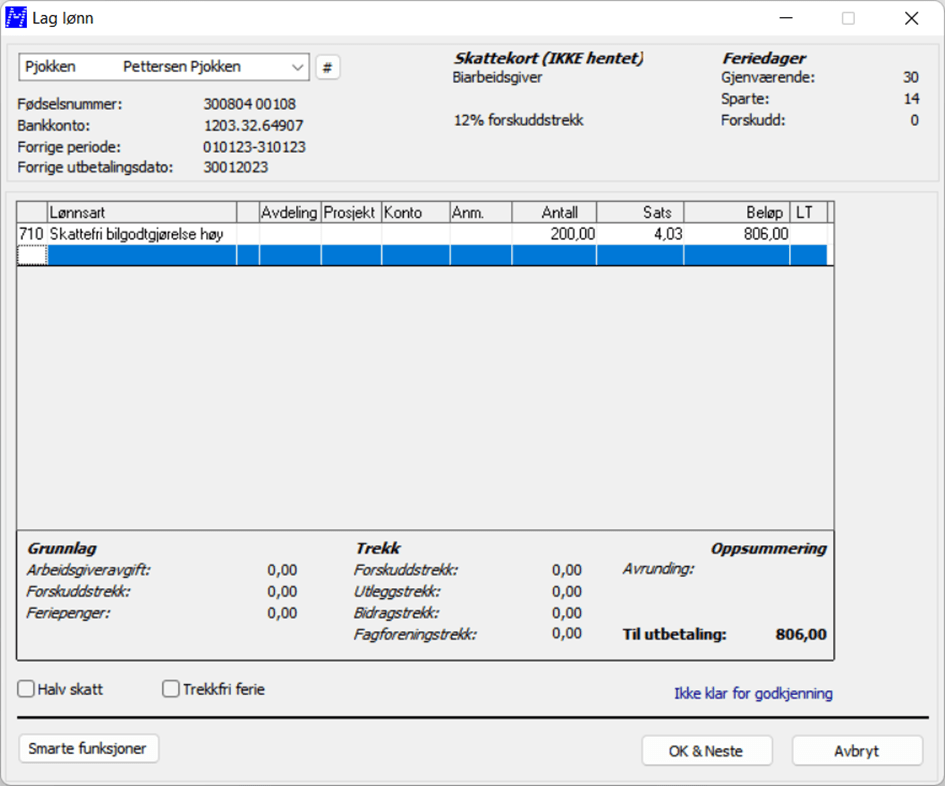

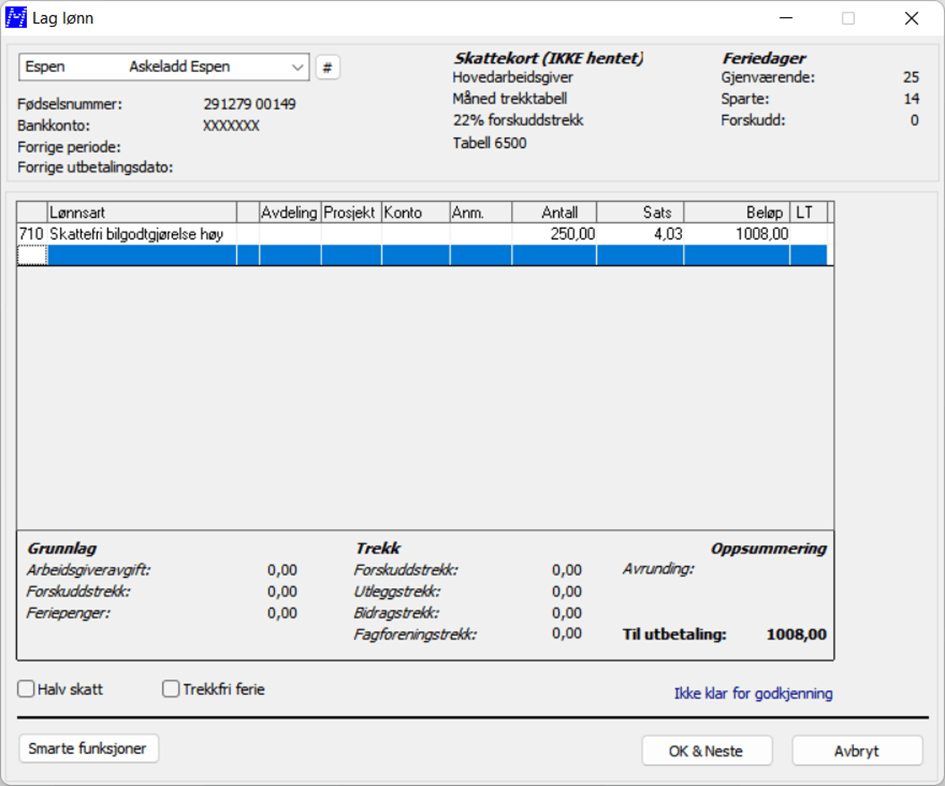

Lag lønn

I februar får den ansatte utbetalt bilgodtgjørelse. Det blir da slik i Lag lønn:

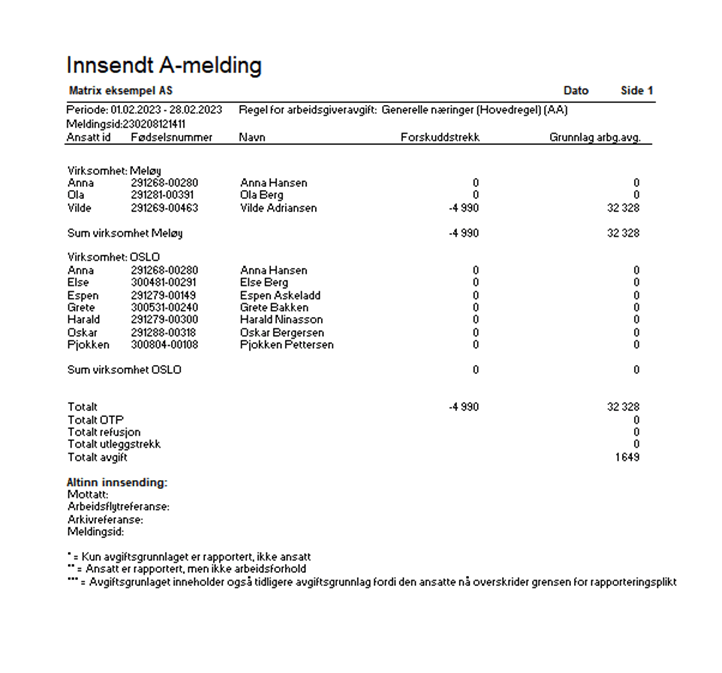

A-meldingen for februar

A-meldingen blir slik:

For ansatt Pjokken Pettersen er kun Avgiftsgrunnlaget med i A-meldingen, ikke inntektsmottakeren, det vil si ikke fødselsnummer og ikke opplysninger om arbeidsforhold. Det vil si i dette tilfelle.

Se en stjerne etter navnet, samt forklaringen på * lenger ned på siden.

Slik:

*= Kun avgiftsgrunnlaget er rapportert, ikke inntektsmottaker.

Det vil si på ansatt Pjokken er det denne gangen ikke rapportert noe siden kilometergodtgjørelsen er under grensen for rapporteringsplikt og ikke arbeidsgiveravgiftspliktig.

Tilbakemeldingen

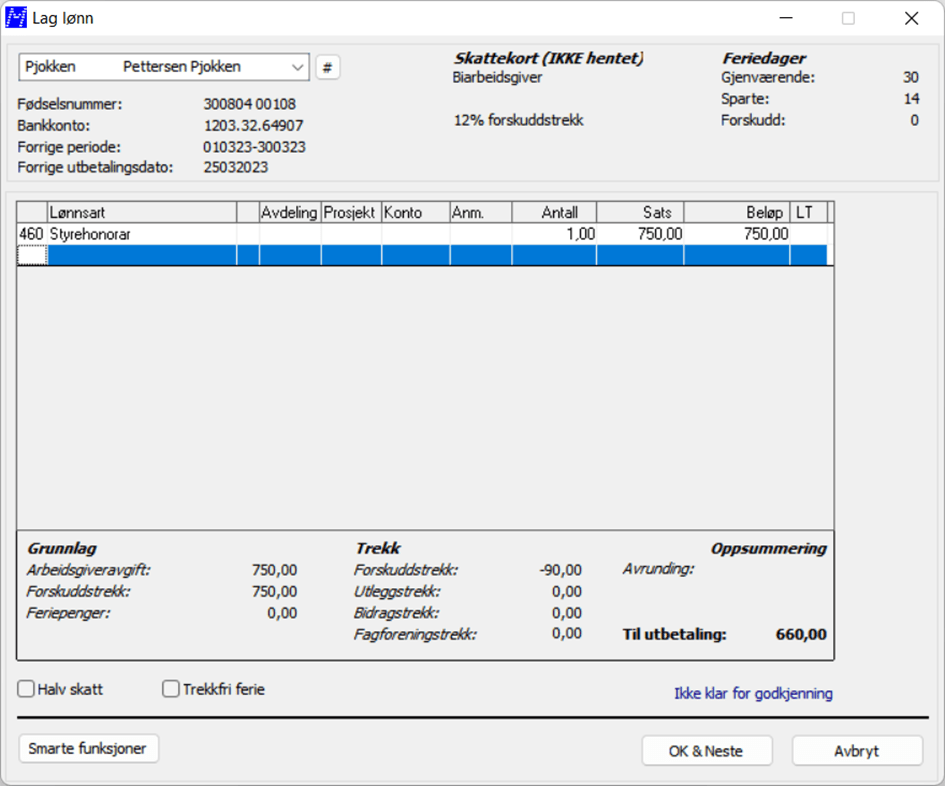

Lag lønn

I mars får Pjokken Pettersen utbetalt et nytt styrehonorar:

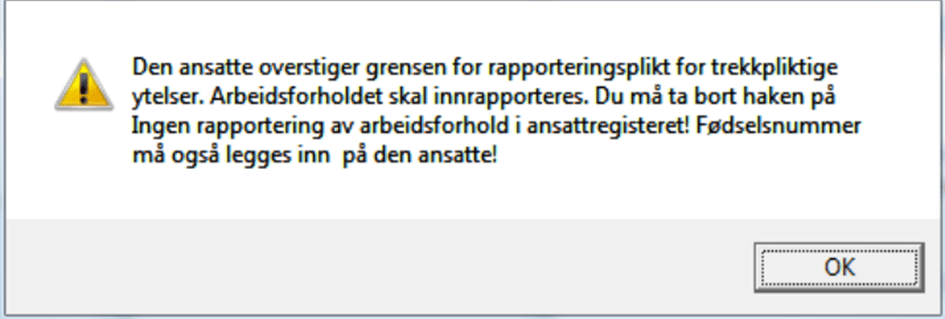

Når du nå klikker OK & Neste, får du følgende melding:

Ansatt må nå få arbeidsforhold

For at A-meldingen nå skal bli rett, må det registreres et arbeidsforhold på den ansatte og da må også fødselsnummer og startdato registreres (grensen for rapportering i eksemplet er kr. 1 000).

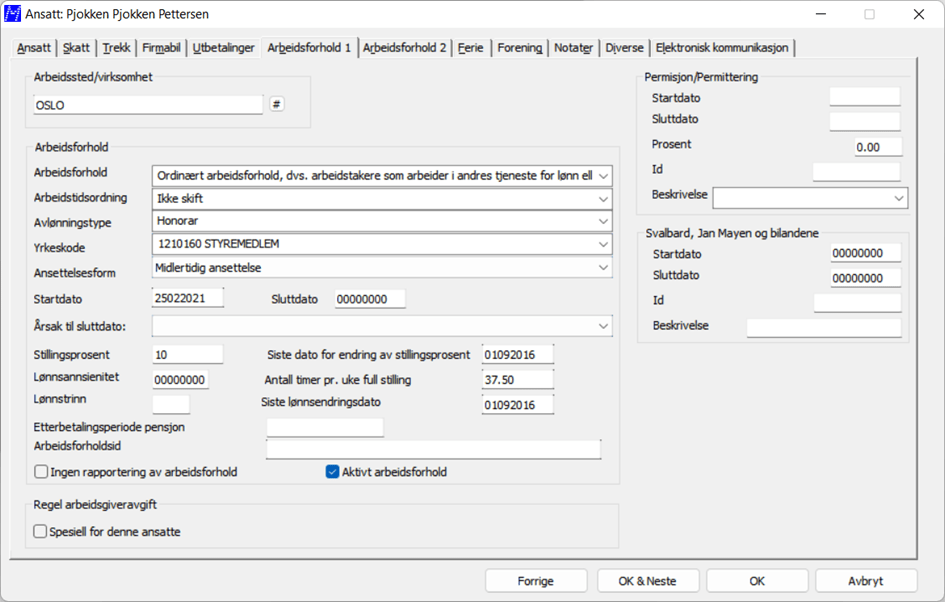

Arbeidsforhold – startdato på arbeidsforholdet

Startdato settes til reell startdato for arbeidsforholdet, selv om det ikke har vært rapporteringspliktig tidligere. Hvis startdato var i januar så rapporteres denne startdato. Var det imidlertid ett selvstendig arbeidsforhold i januar og ett nytt i for eksempel august settes startdato i august.

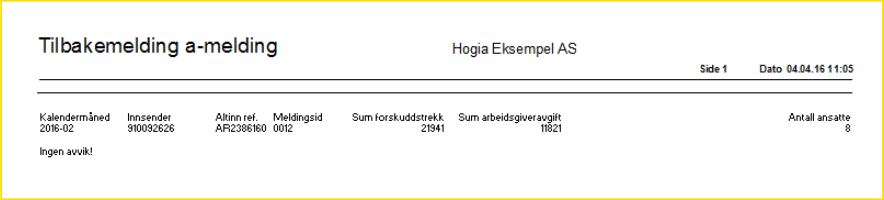

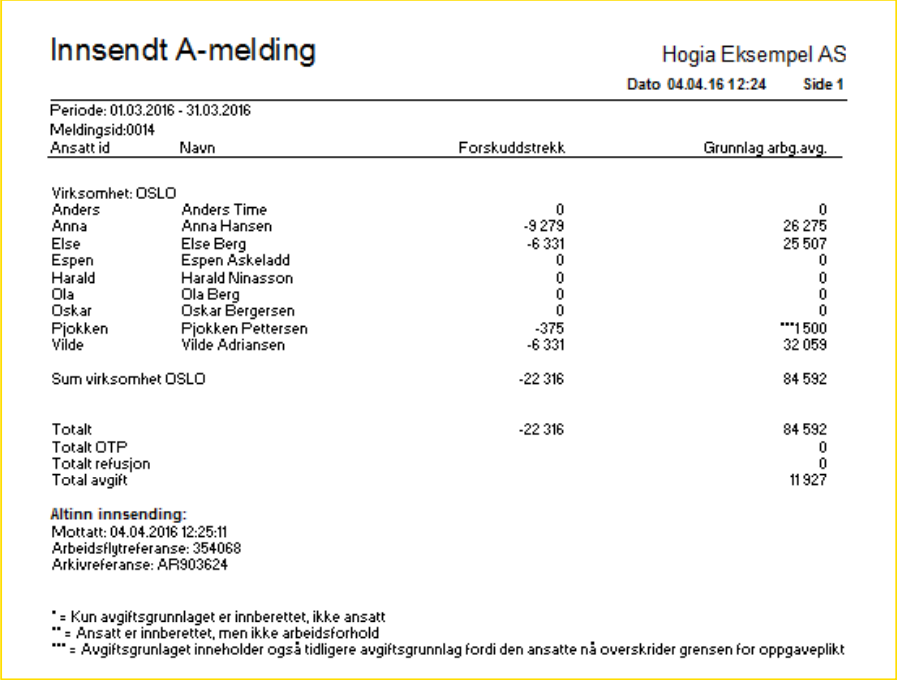

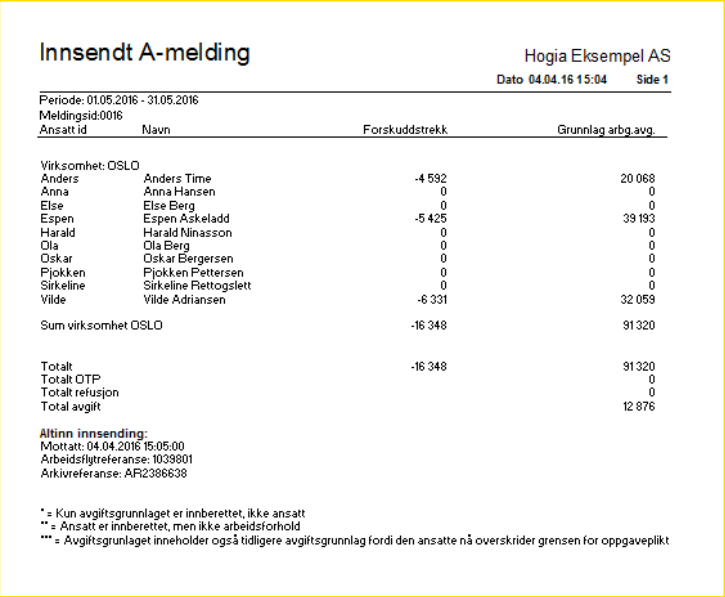

A-meldingen for mars

A-meldingen blir slik:

Pjokken med arbeidsforhold og med forskuddstrekk. Lønnsutbetalinger og godtgjørelser som tidligere ikke er rapportert på den ansatte, er nå rapportert sammen med denne måneden.

Avgiftsgrunnlaget på ansatt Pjokken Pettersen inkluderer avgiftspliktige ytelser fra januar. Dette fordi de ikke ble rapportert på den ansatte i januar, kun tatt med i avgiftsgrunnlaget.

Beløpet er ikke med i det totale avgiftsgrunnlaget som det er beregnet arbeidsgiveravgift på.

Arbeidsforholdet er rapportert på den ansatte.

Informasjon om dette sees på beløpet i kolonnen Grunnlag Arbg.avg. Der er beløpet markert med tre stjerner foran. Og forklaring på tre stjerner lenger nede på siden.

Slik:

***= Avgiftsgrunnlaget inneholder også tidligere avgiftsgrunnlag fordi den ansatte nå overskrider grensen for rapporteringsplikt.

På denne A-meldingen er også Utgiftsgodtgjørelsene som ble utbetalt, men ikke innrapporter på februar med.

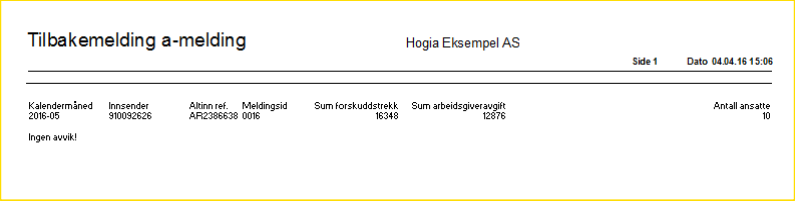

Tilbakemeldingen

På tilbakemeldingen vil du få avvik med id MAGNET_EDAG-184 med alvorlighetsgrad Retningslinje og teksten:

Årsaken er at det er rapportert et høyere beløp som avgiftsgrunnlag enn hva det er beregnet arbeidsgiveravgift for. Siden dette har en naturlig forklaring og er ok, er også A-meldingen ok.

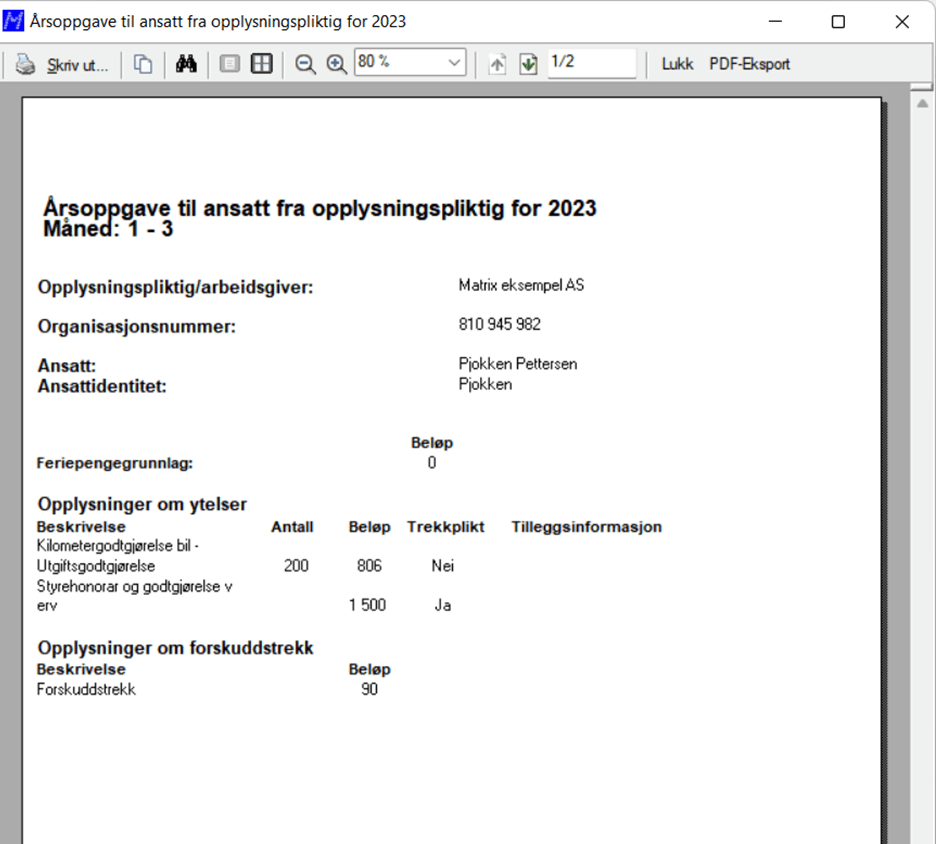

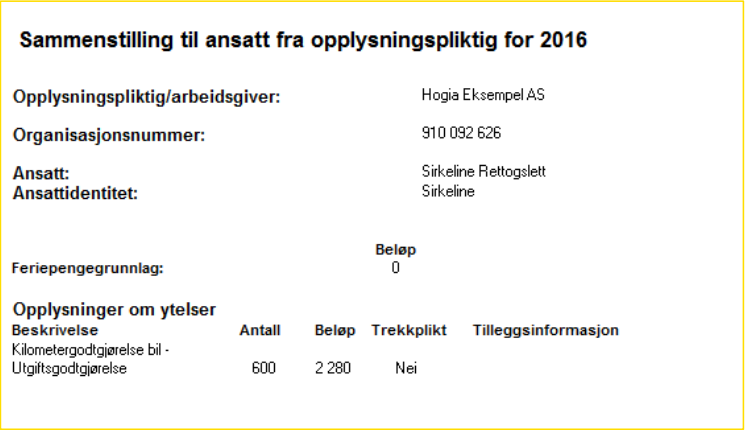

Sammenstilling

Sammenstillingen til den ansatte til og med mars, vil se slik ut:

Kjør årsskifte

Ansatte som har gått over grense for rapportering har et vanlig arbeidsforhold.

Hvis de på det nye året, skal inn under reglene for Under grense rapporteringsplikt, må følgende gjøres:

På det gamle året

Sluttet dato må legges inn og A-melding sendes. Dette gjøres vanligvis for desember.

På det nye året

Kjør årsskifte i Matrix Lønn. Ta vekk eller legg inn ny ansatt dato og ta vekk sluttet dato. Huk av for Ingen rapportering av arbeidsforhold.

Eksempel 2

Trekkfrie ytelser under og over grense

Espen Askeladd får utbetalt godtgjørelse under grense i april. I mai får han igjen utbetalt godtgjørelse, og da blir grense for rapportering overskredet.

Arbeide med – Lag lønn

I april får Espen Askeladd kilometergodtgjørelse under grensen:

Lønn lages som vanlig.

A-meldingen for april

A-meldingen blir slik:

For ansatt Espen Askeladd er det riktig at det er 0 i Forskuddstrekk og Grunnlag arbg.avg. når han kun har fått utbetalt km.godtgjørelse.

Men hun har en stjerne * etter navnet. Se forklaring nederst på rapporten.

Slik:

*= Kun avgiftsgrunnlaget er rapportert, ikke inntektsmottaker.

Tilbakemeldingen

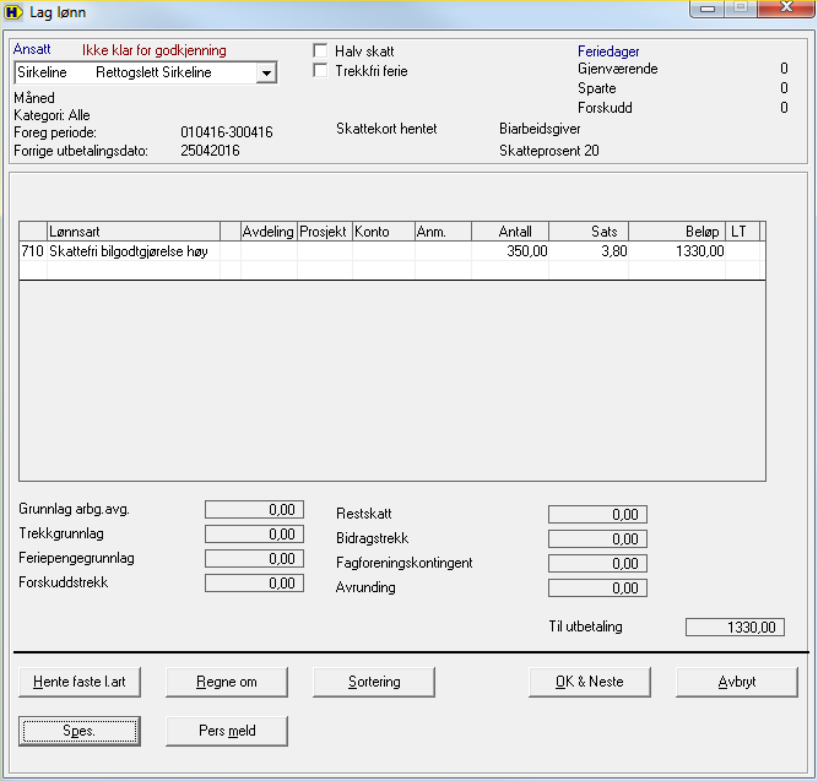

Lag lønn

I mai får Sirkeline kilometergodtgjørelse igjen, og går over grense for rapportering:

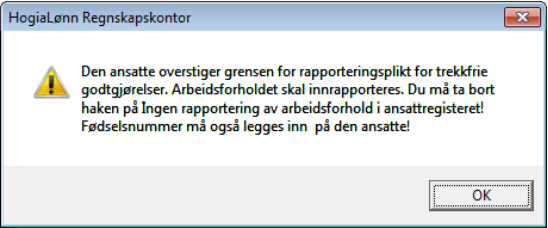

Når du nå klikker OK & Neste, får du følgende melding:

Ansatt må nå få arbeidsforhold for at rapporteringen skal bli rett.

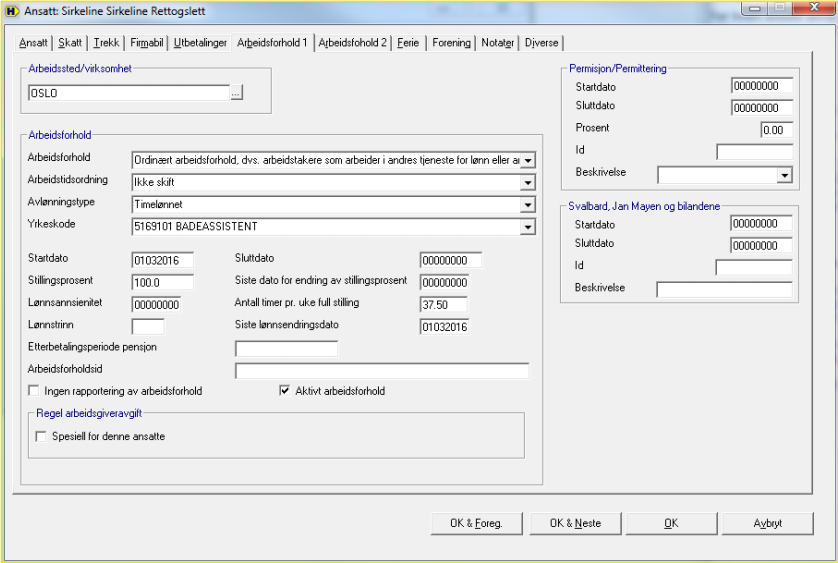

Ansatt må nå få arbeidsforhold

For at A-meldingen nå skal bli rett, må det registreres et arbeidsforhold på den ansatte og da må også fødselsnummer og startdato registreres.

Arbeidsforhold – startdato på arbeidsforholdet

Startdato settes til reell startdato for arbeidsforholdet, selv om det ikke har vært rapporteringspliktig tidligere. Hvis startdato var i mars så rapporteres denne startdato.

A-meldingen for mai

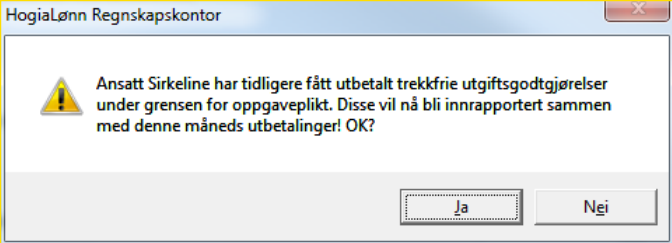

I dette tilfellet får du følgende spørsmål:

Det riktige vil være å svare Ja, slik at tidligere utbetalte godtgjørelser også vil bli rapportert. Dersom du svarer Nei vil det kunne bli differanser mellom Sammenstilling du sender til den ansatte i begynnelsen av neste år og det som er innrapportert i A-ordningen. Vi har gitt muligheten til å svare Nei i tilfelle noe skulle være innrapportert manuelt.

A-meldingen blir slik:

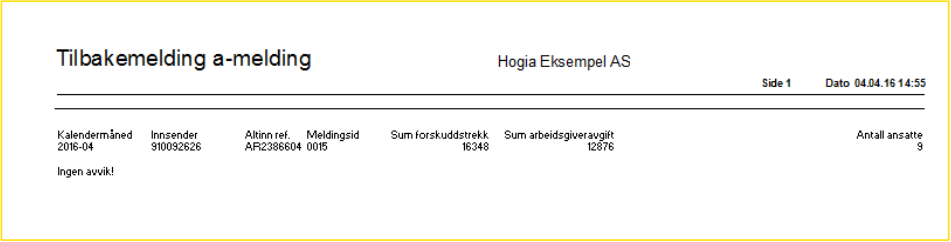

Tilbakemeldingen

Sammenstilling

Sammenstillingen til den ansatte til og med mai, vil se slik ut:

Overgang til nytt

Ansatte som har gått over grense innrapportering har en vanlig arbeidsforhold. Hvis de på det nye året, skal inn under reglene for Under grense for rapporteringsplikt må følgende gjøres:

På det gamle året

Sluttet dato må legges inn og A-melding sendes. Dette gjøres vanligvis for desember.

På det nye året

Kjør årsskifte i Matrix Lønn. Ta vekk eller legg inn ny ansatt dato og ta vekk sluttet dato. Huk av for Ingen rapportering av arbeidsforhold.