Artikkel om merverdiavgiftsoppgave fra 2022 finner du på denne linken.

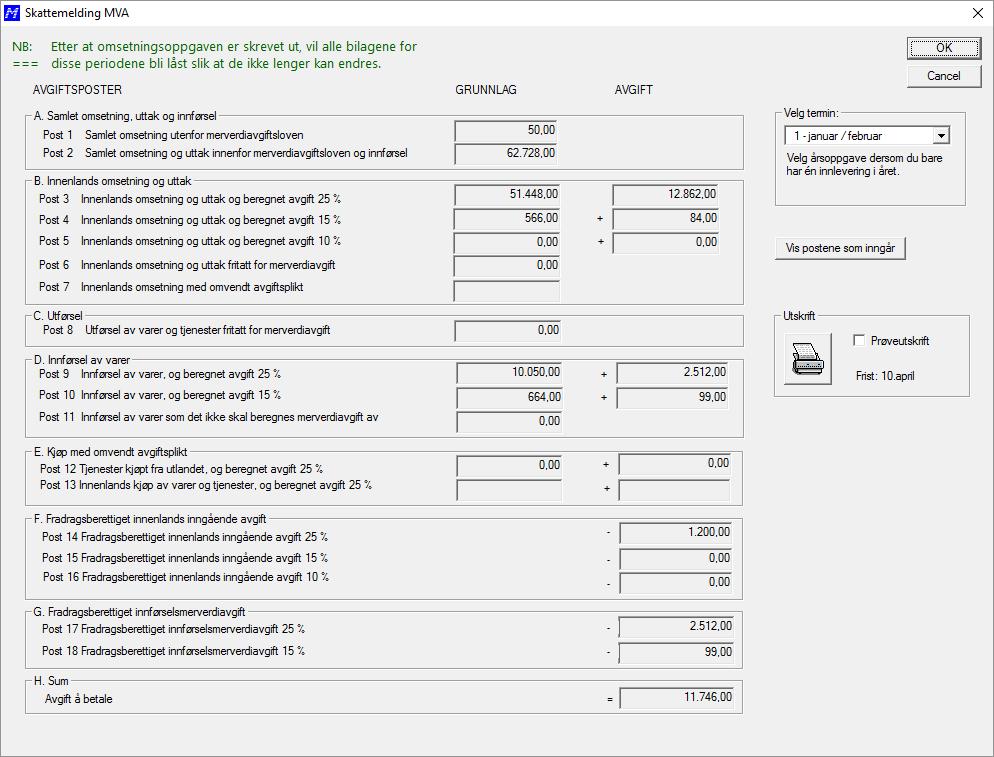

Skattemelding MVA

Årsaken til endringen i merverdiavgiftsoppgaven er at Tollvesenet skal ikke lenger kreve merverdiavgiften på grensa ovenfor merverdiavgiftspliktige. Alle innleverings- og betalingsfrister er som før. Merverdiavgiftsoppgaven, som tidligere het Omsetningsoppgave for merverdiavgift, heter nå Skattemelding MVA.

Hensikt med endring

Tollvesenet registrerer fortsatt innførsler til Norge via sitt eget register Tvinn, og Tollvesenet utarbeider fortsatt tolldeklarasjon. Men nytt er at det fastsettes ingen merverdiavgiftsgrunnlag, da dette er den avgiftspliktiges oppgave å gjøre.

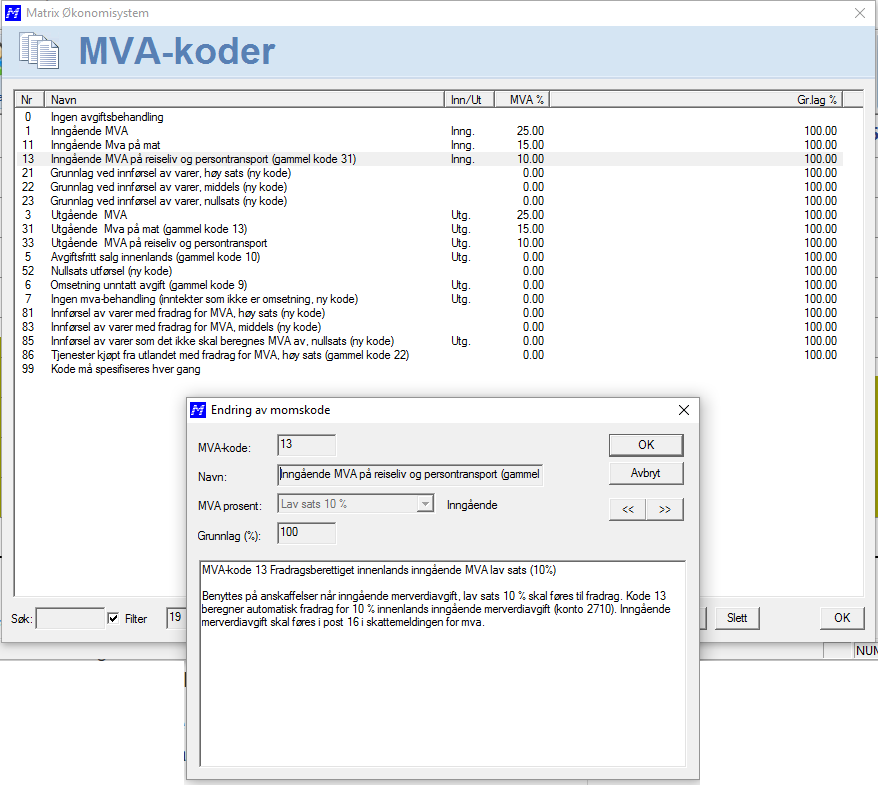

MVA-koder

Siden Skattemelding MVA består av 19 poster, mot 11 poster tidligere, så har vi endret en del på MVA-kodene. Vi har også benyttet anledningen til å endre på enkelte MVA-koder i henhold til det som etter hvert har utviklet seg til å bli en slags norsk standard. Under Registre | MVA-koder finner du alle MVA-kodene, og du finner en forklaring på hver av dem. De nye mva-kodene er:

- 13: Inngående MVA 10% (het tidligere 31)

- 31: Utgående mva 15% (het tidligere 13)

- 21 til 23: Grunnlag ved innførsel

- 5: Avgiftsfritt salg innenlands (den gamle kode 10)

- 52: Salg utførsel (tidligere ble benyttet mva-kode 10 til dette)

- 6: Omsetning unntatt avgift (het tidligere 9)

- 7: Ingen MVA-behandling (tidligere ble benyttet MVA-kode 0, 99 eller blankt)

- 81-85: Registrering av innførsels-MVA. Se eget avsnitt nedenfor.

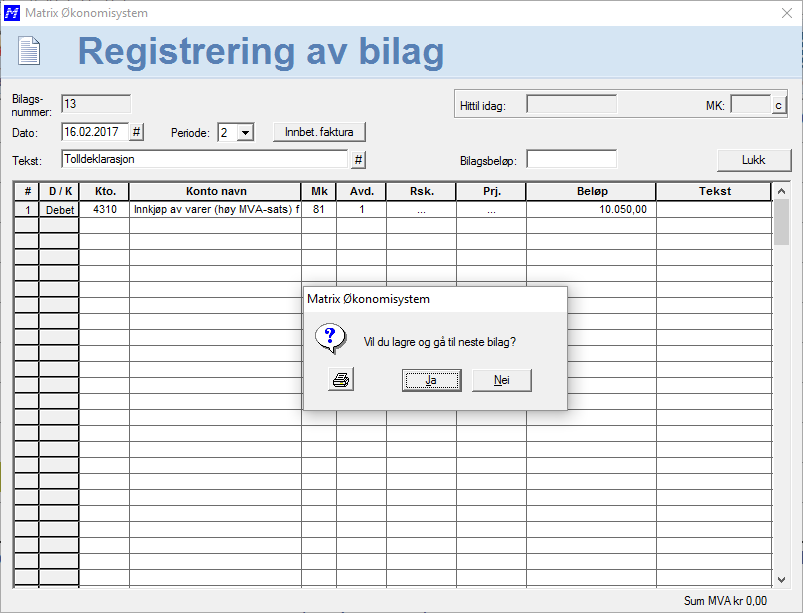

Registrering av innførsler

Vi har laget tre «magiske» MVA-koder 81, 83 og 85. Det er disse du skal benytte når du skal bokføre innførselsdeklarasjonene hvis du har fradragsrett for innførslene.

Tolldeklarasjonene kan du bokføre én og én, eller totalt pr måned. Bilag med MVA-kode 81,83 og 85 bare skal ha en posteringslinje. I bakgrunnen skjer det en bokføring med debet og kredit på den oppgitte kontoen, pluss merverdiavgiftsbeløpet på konto 2700 og 2710 (utgående og inngående merverdiavgift).

Eksempel på bokføring av tolldeklarasjon

La oss ta et eksempel. Du har fått innført varer for videresalg fra utlandet. Varene er av en slik art at varene tilhører høy mva-sats. Statistisk verdi i henhold til tolldeklarasjonen er kr 10050. Slik skal tolldeklarasjonen bokføres:

Ved å bruke MVA-kode 81, bokføres egentlig:

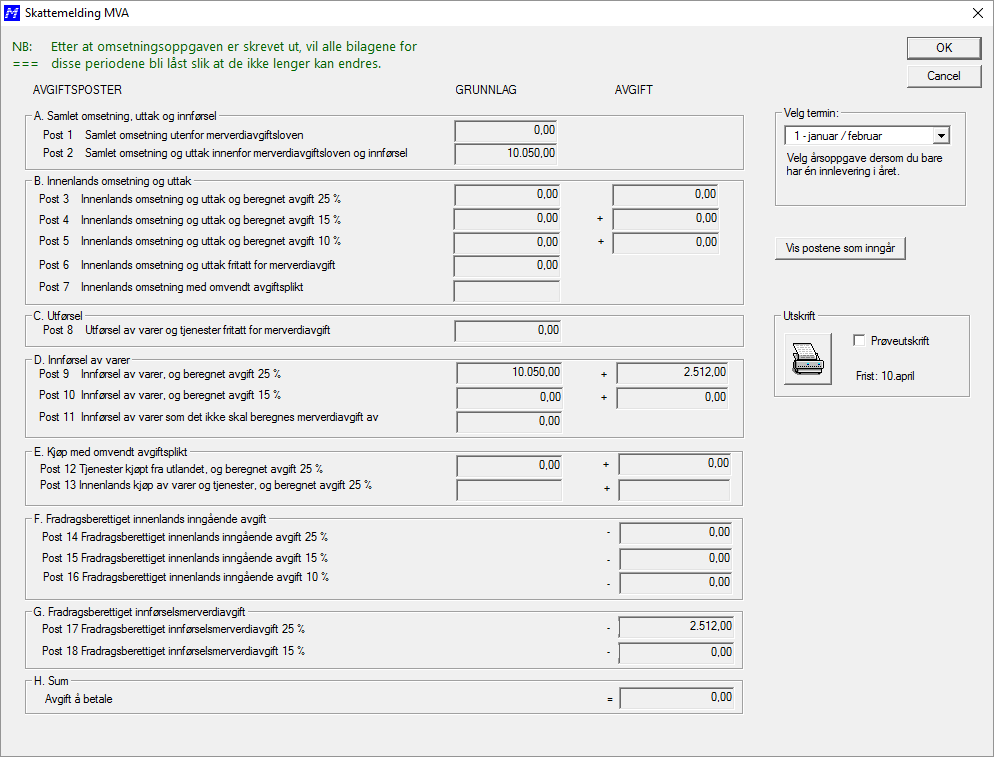

| Konto | MVA-kode | Beløp |

| 4310 innkjøp av varer høy mva-sats | 81 | 10050 |

| 4310 | 0 | -10050 |

| 2700 Utgående MVA | 0 | -2512,50 |

| 2710 Inngående MVA | 0 | 2512,50 |

Skattemelding MVA blir fylt ut i post 9 og 17, slik at effekten blir et nullspill:

Ny metode for direkteføring av inngående merverdiavgift

Til og med 2016 kunne du bokføre merverdiavgift direkte på konto 2710 inngående MVA, og dette beløpet ble automatisk fradragsført på neste merverdiavgiftsoppgave. Slik er det ikke lenger, både fordi det har blitt et behov for flere typer av inngående fradrag, men også fordi vi ønsker at man kan bokføre på konto 2710 uten at det gir endringer i MVA-oppgaven. Fra 2017 kan du altså gjøre korreksjoner på konto 2710 uten at oppgaven blir endret automatisk. Det er nå de benyttede MVA-kodene som fullt og helt danner grunnlaget for skattemelding MVA.

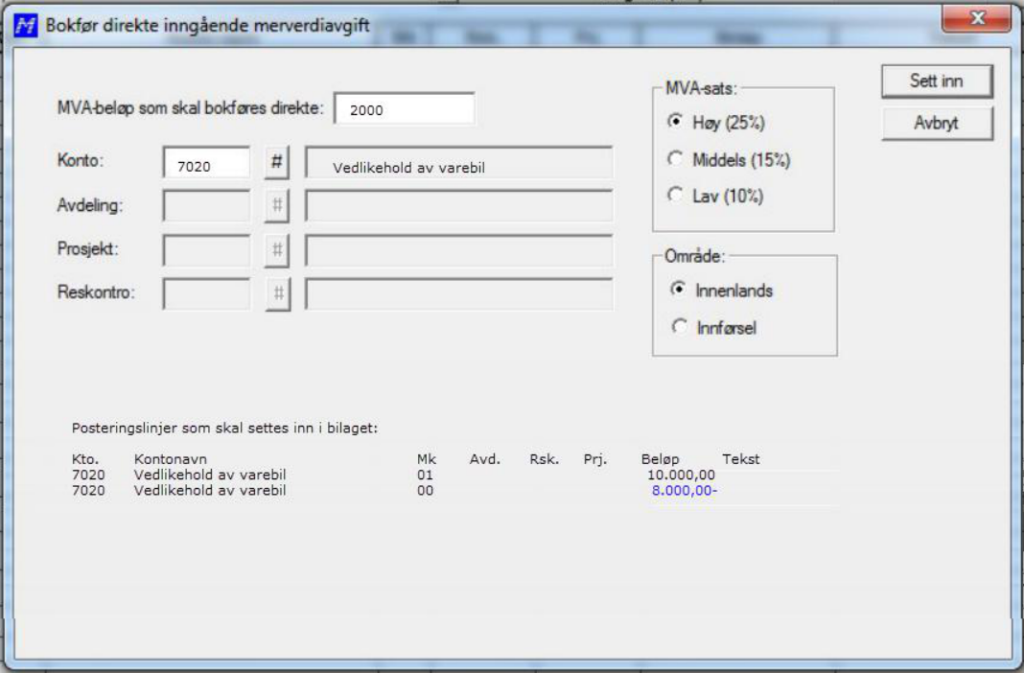

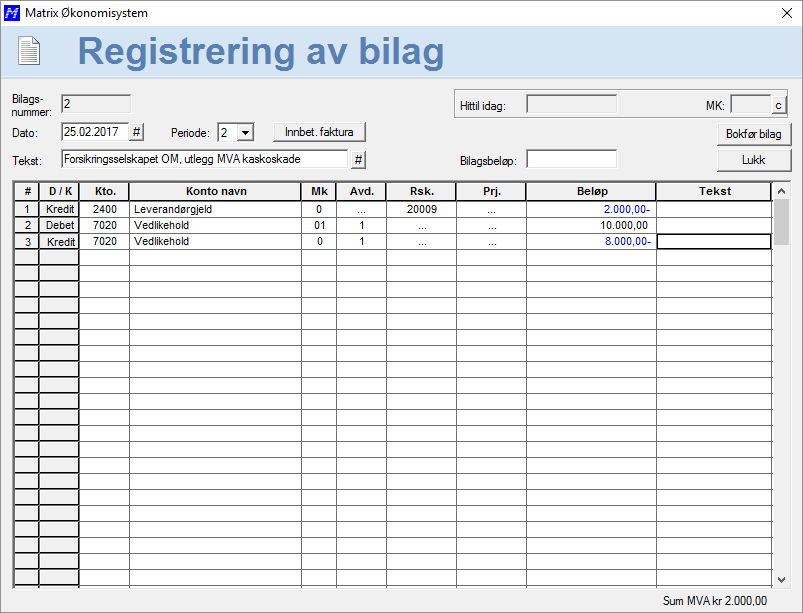

Det vil fortsatt være ganger hvor man kan ha behov for å bokføre direkte inngående merverdiavgift. Et eksempel på bokføring av direkte inngående merverdiavgift, er når du har hatt varebilen på verksted etter en kaskoskade, og så får faktura fra forsikringsselskapet på utlegg merverdiavgift. Et annet eksempel er når du mottar innbetaling fra kunder via ditt inkassobyrå. Da trekker inkassoselskapet ifra din kundes merverdiavgift av inkassosalæret, for det skal du dekke. Dette rene MVA-beløpet har du fradragsrett for i ditt regnskap. Begge disse tilfellene er klassiske eksempler på direkte inngående merverdiavgift.

Vi har løst dette i Matrix Økonomisystem ved at du i bilagsregistreringsbildet kan høyreklikke og velge «Bokfør direkte merverdiavgift».

Ved å trykke Sett inn i bildet over, så legges til to bilagslinjer:

Ny versjon av Matrix Økonomisystem

Versjon 8.1 ble sluppet 13. mars 2017. Denne inneholder absolutt alle funksjoner som forklart over. Du kan laste ned denne versjonen under Hjelp | Sjekk for programoppdatering.

Nye smutthull, hva blir fokusert på ved bokettersyn?

Innførsler gjort til privatpersoner og firmaer som ikke er MVA-registrerte, vil fortsatt bli avkrevd merverdiavgift ved innførselen. Siden det ikke lenger vil bli krevet inn merverdiavgift hvis man er MVA-registrerte, så tror vi at uærlige sjeler vil forsøke å gjøre private innførsler via firmaer. Dermed unnlater man å beregne merverdiavgift av innførsler. Vi tror at dette kommer til å bli fokusert på ved bokettersyn på i årene som kommer. Du må derfor være svært nøye med at den månedlige deklarasjonsoversikten inneholder kun de innførslene som gjelder ditt firma.

Spør Matrix

Hvis du trenger noe mer veiledning rundt dette, så kan vi tilby regnskapsmessig rådgivning. Du kan bestille time med en av våre regnskapsrådgivere ved å gå til timebestilling, og velge tjenesten Regnskapssupport. Tjenesten koster kr 480 pr påbegynte halvtime.