Slik bokføres direkte inngående mva

Vi har mottatt faktura fra inkassobyrået vårt på utlegg merverdiavgift på kr 240. Siden vi har kunder som ikke er merverdiavgiftsregistrerte, så er det vi som avgiftspliktig kreditor som må betale denne merverdiavgiften. Hvordan bokfører vi dette?

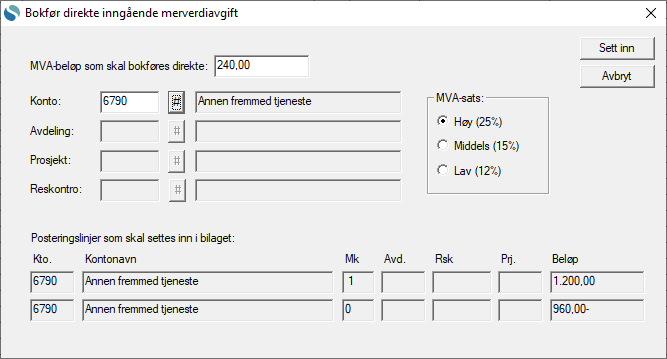

Fakturaen skal bokføres med ordinære merverdiavgiftskoder i regnskapet. Du må gjøre om merverdiavgiftsbeløpet til bruttobeløp og deretter bokføre dette slik:

| Konto | Mva-kode | Beløp | Kommentar |

| 2400 Leverandørgjeld | 0 | -240 | Mva-beløpet |

| 6790 Annen fremmed tjeneste | 1 | 1200 | Mva-grunnlaget inkludert merverdiavgift. Slik regner du ut beløpet (hvis 25% mva): 240/0,25*1,25 |

| 6790 Annen fremmed tjeneste | 0 | -960 | Mva-grunnlaget netto, dvs. 240/0,25 |

Effektiv kalkulator i Matrix regnskap

Høyreklikk i bilagsbildet i Matrix, så kan du velge å bokføre direkte inngående merverdiavgift.

Typiske situasjoner hvor man behov for å bokføre direkte inngående merverdiavgift

Inkassogebyr

Dette er forklart over.

Forsikringssak på reparasjon av varebil som har mva-fradrag

Du har en varebil med grønne skilt, og du bokfører til vanlig fradrag for merverdiavgift i regnskapet. Hvis din bil har blitt utsatt for en skade som er en forsikringssak, så vil likevel forsikringsselskapet kreve merverdiavgiftsbeløpet fra deg for skaden. Dette er da en direkte merverdiavgift som du skal få tilbake i sin helhet på mva-oppgaven.

Korrigeringer av bilag i forbindelse med endret merverdiavgiftssats

Dersom merverdiavgiftssatsen er økt, og du senere for eksempel mottar en faktura fra leverandør med gammel sats, så kan du jo ikke kreve fradrag etter den nye satsen. Da må du improvisere. En måte å improvisere vil da være å bokføre merverdiavgiftsbeløpet direkte (slik som vist over), og deretter bokføre selve kostnaden med mva-kode 0. Du oppnår å bokføre og fradragsføre riktig merverdiavgiftsgrunnlag, men grunnlaget vil bli presentert feil, ettersom det benyttes den nye mva-satsen. Likevel er dette en bagatell, som også Skatteetaten har godtatt jevnlig som best praksis.

Mva ved import

Merverdiavgift ved innførsel kan oppstå dersom importregistreringen gjøres på feil organisasjonsnummer, eller at virksomheten ved importtidspunktet ikke var registrert i merverdiavgiftsregisteret. Men like fullt skal virksomheten bokføre utlegget for merverdiavgift bokføres. Det er ikke korrekt å bruke denne løsningen for å bokføre inngående merverdiavgift ved import av varer, for slike transaksjoner skal rapporteres på andre linjer i merverdiavgiftsoppgaven. Vi har beskrevet merverdiavgift ved import her.