Hvordan registrere fri telefon/bredbånd betalt av arbeidsgiver?

Denne brukes i de tilfeller der arbeidsgiver betaler telefon og eller bredbånd for den ansatte, og den ansatte derfor skal betale skatt.

Hvordan er reglene?

Regler for fri telefon og internett

Med elektroniske kommunikasjonstjenester menes tjenester som helt eller i det vesentlige omfatter formidling av elektronisk kommunikasjon og som normalt ytes mot vederlag. Dette kan for eksempel være vanlig telefon, mobiltelefon, internettilgang, bredbånd, bredbåndstelefoni og lignende. Reglene gjelder likt både for fordeler i form av naturalytelser og i form av utgiftsrefusjon. Det skal leveres originalbilag som dokumentasjon på at utgiftene er pådratt, og det må kunne sannsynliggjøres at arbeidstaker har tjenstlige behov for elektroniske kommunikasjonstjenester. Hvis tjenstlige behov ikke foreligger, beskattes arbeidstaker for hele arbeidsgivers dekning.

Om arbeidstaker betaler deler av utgiftene med beskattede midler (for eksempel ved trekk i nettolønn), reduseres fordelen tilsvarende.

Om arbeidstakeren kun har hatt frie elektroniske kommunikasjonstjenester i deler av året, foretas fordelsbeskatning for antall hele og påbegynte måneder tjenesten har vært til disposisjon.

Regler gjeldende fra og med 1. januar 2017

Arbeidstakere som har en fri elektronisk kommunikasjonstjeneste beskattes for et standardbeløp på kr. 4.392 per år. Uansett antall abonnement arbeidstaker får dekket. Det vil si kr 366,- pr måned. Dette er uavhengig av hvor mye det faktisk koster.

Står abonnementet på den ansatte, er det faktisk refundert beløp som er det skattepliktige og da opp til kr 4392,-.

Arbeidsgiver kan dekke inntil kr 1000 per år i innholdstjenester (parkering, kjøp av apper og så videre) uten at det blir skattepliktig. Får den ansatte dekket mer, er det det overskytende som blir skattepliktig. Dette forutsetter at det er for privat bruk. Er det på grunn av yrke er det skattefritt.

Innberetning gjøres i kode 130-A Elektronisk kommunikasjon – bredbånd, fri telefon (herunder fri mobiltelefon) mv. Det skal beregnes skatt og arbeidsgiveravgift.

For 2022 er det bare fordelsbeløpet som skal innrapporteres.

Avstemming

Hvordan avstemme fri telefon et par ganger i året slik at man kan regulere innberetningen av fordelsbeløpet og dekket av arbeidsgiver og så videre tidligere enn på siste måned?

Innberetning av Fri telefon (Elektronisk kommunikasjon) bør avstemmes et par ganger i året slik at man kan regulere innberetningen av fordelsbeløpet og dekket av arbeidsgiver og så videre tidligere enn på siste måned.

Fri telefon kontroller og juster

Satser

Fri telefon/bredbånd skal beskattes med totalt 4392 pr år, og det skal fordeles ut på alle måneder.

Deler man på 12, blir det 366. Alternativ kan man dele på 11, på grunn av ingen fordelsbeskatning i juni/feriepengeutbetaling. Delt på 11 blir det 399.

Dette er et sjablongbeløp for fordelsskatt. Beløpet er skatte- og avgiftspliktig. Dette gjelder uansett antall kommunikasjonstjenester (mobil, bredbånd, fasttelefon), og gjelder selv om arbeidstakers kostnader er lavere. Det gis ikke fradrag for ansattes egenbetaling. Men det er fortsatt krav om tjenstlige behov.

Alle beløp i denne veiviser gjelder for 2021/2022.

Avstemming før siste lønn på året

Fint å sjekke at det kun er igjen det som skal være igjen. Det vil si, har man utbetaling en gang pr måned, skal det før siste lønn, være en saldo på 4026 (11 mnd) evt., 3990 (10 mnd). Dette forutsetter at den ansatte skal fordelsbeskattes for hele året.

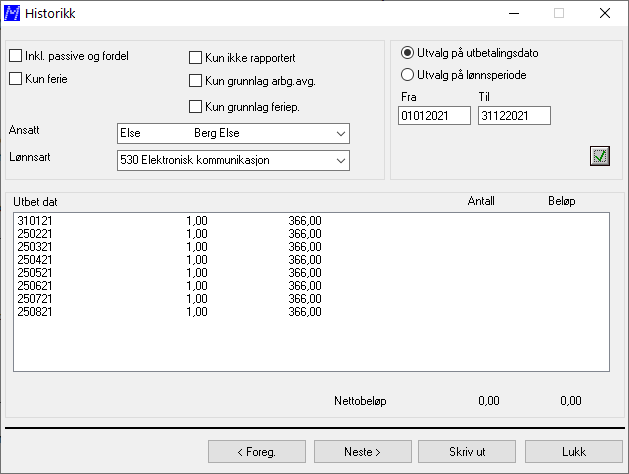

Finne saldo

Har man få ansatte som skal kontrolleres, er Vise – Historikk det enkleste. Be om en og en ansatt, lønnsarten for fordel, normalt 530. På dato settes hele året, og det hakes av for Inkl passive og fordel. Det siste for å få summert.

I eksemplet under har den ansatte sluttet 31.08. Det vil si, kun ansatt i 8 måneder det året, og dermed skal det kun beskattes 8 måneder. Beløpet blir da 2928.

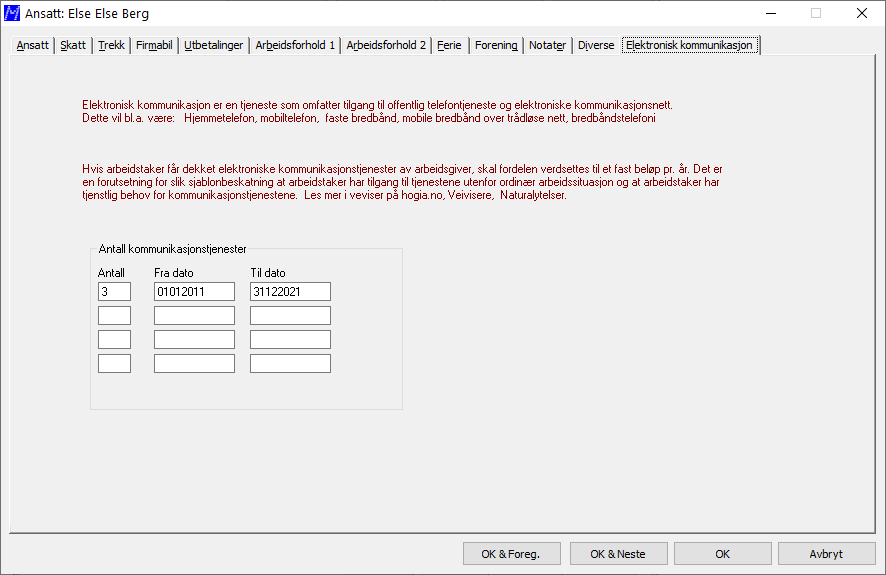

Skillekortet Elektronisk Kommunikasjon

Det skal fra før av være angitt antall kommunikasjonstjenester samt tidsrom. Til dato settes alltid til siste dag i dette året. Matrix Lønn justerer for det frem i tid.

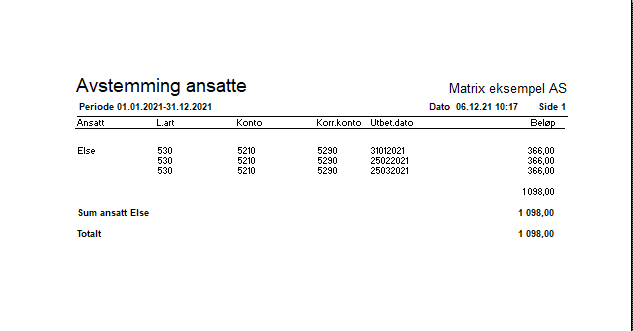

Rapporter, Avstemmingsliste pr ansatt

Ønsker man å få ut alle ansatte på en rapport, lager man den enkelt selv under Rapporter og skillekortet Avstemming.

Velg rapporten Avstemmingsliste pr ansatt. Velg lønnsart 530 Elektronisk kommunikasjon. Velg hele året på tidsperiode. Og alle ansatte.

Listen kan se slik ut:

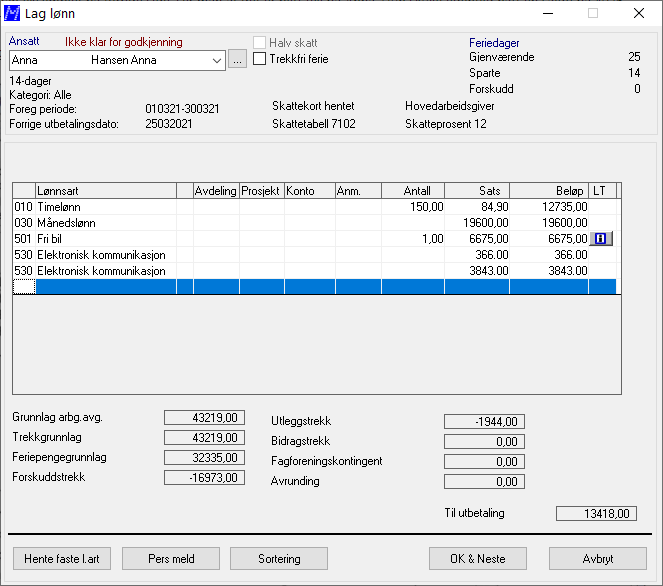

Justering i Lag lønn

Finner man at det er lagt inn for lite eller for mye på noen ansatte, må det korrigeres i Arbeide med – Lag lønn. Og naturligvis også kjøres en Kontroll og Bekreft. Den justeringen kan fint tas med på siste vanlig lønning. Alternativt en ekstra kjøring.

Følger man eksemplet på forrige side, ser man at det er blitt feil på Anna. Hun skulle egentlig hatt en saldo på 4026, men har en på 183. Differansen på 3843 må legges inn i Lag lønn.

Den legges på en egen linje, og kommer i tillegg til den vanlige månedlige på 366.

Er alle lønninger kjørt slik at man ikke har noe å trekke skatt i, overstyres skattetrekket til 0. Det gjøres ved å taste inn lønnsart 910 og sette 0 i beløp. Forskuddstrekk vil da bli 0.

Bruk gjerne 31122021 både som lønnsperiode og utbetalingsdato, dersom det ikke kjøres sammen med en vanlig lønn.