Vi har innført varer til Norge hvor vi ikke har fradragsrett for merverdiavgiften. Hvordan skal vi bokføre dette?

For varer som innføres med høy mva-sats, så bruker man MVA-kode 81 ved bokføringen. Man bokfører da bare debet på en kostnadskonto det statistiske beløpet i tolldeklarasjonen, og Matrix fikser resten av mva-oppgaven. Se veiledning for bokføring av dette her.

Det kan være innførsler hvor din virksomhet ikke har fradragsrett for merverdiavgift, selv om Tollvesenet har registrert innførselen via den normale tolldeklareringen. Dette er mulig når din virksomhet er mva-registrert, men når innførsel gjelder kjøp som helt eller delvis ikke har rett til mva-fradrag i akkurat din virksomhet.

Eksempler på aktuelle innførsler uten fradragsrett

Eksempler på innførsler som ikke gir rett til mva-fradrag kan være:

- Din virksomhet driver kombinert avgiftspliktig virksomhet (eksempel: rådgivning eller musikkstudio) virksomhet utenfor avgiftsområdet (eksempel undervisning eller konsertartist), og den aktuelle varen som er innført er til bruk i virksomheten som er unntatt avgiftsplikt.

- Du driver fullt og helt avgiftspliktig virksomhet, men innførselen er julegaver til dine ansatte. Gaver er ikke mva-messig fradragsberettiget.

- Du kjøper inn reservedeler til en personbil som benyttes i næringen. Kostnader til personbil gir ingen mva-fradrag.

Det vil også være mulig at du har innførsler som skal gi forholdsmessig fradrag, fordi du vurderer bruken til å være delvis til den avgiftspliktige virksomhet og delvis til virksomheten som er unntatt avgift. Dette forholdet kommer vi ikke nærmere inn på her i denne artikkelen.

Ta utgangspunkt i mva-kode 81 og gjør en workaround

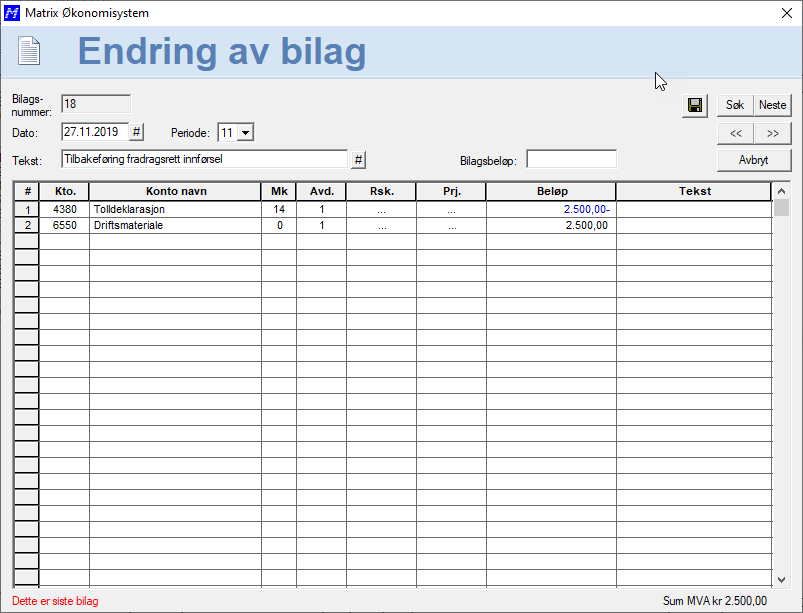

Bokfør først innførselen som om den gir fradragsrett.

Deretter må du regne ut MVA-beløpet av innførselen og føre dette til kredit med mva-kode 14. Mva-beløpet skal så kostnadsføres på samme konto som du benyttet for selve innkjøpskostnaden (varekjøpet e.l.)

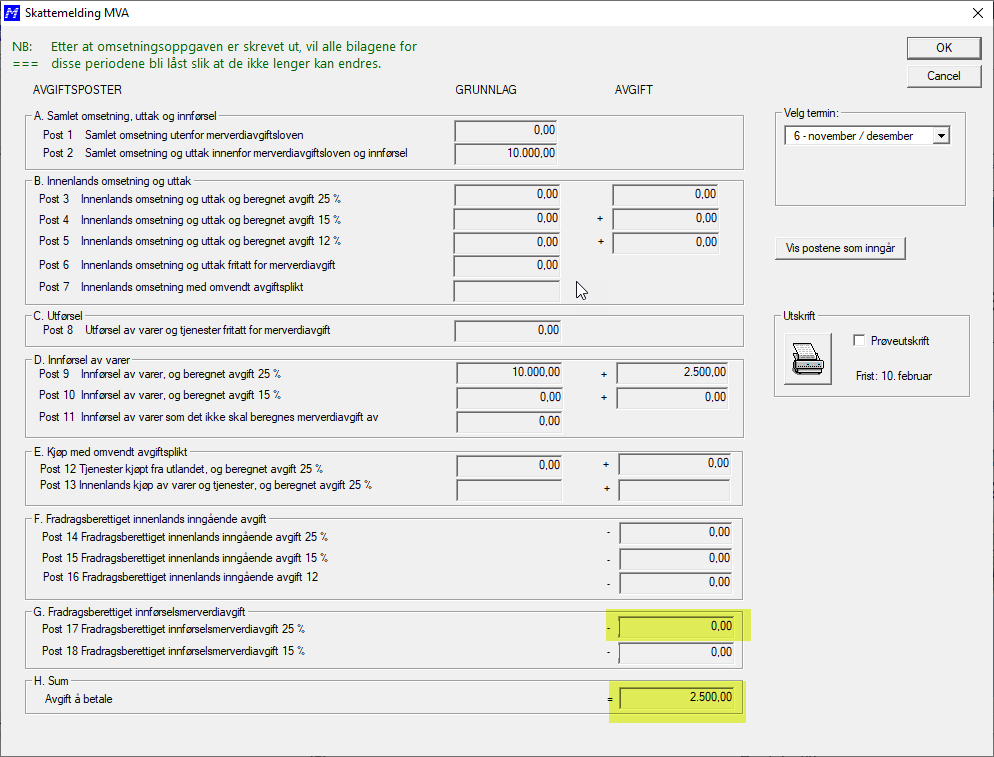

Slik ser mva-oppgaven ut.