Skattekortsystemet i Norge er tilrettelagt slik at forskuddstrekket fordeles over 10 og en halv måned. Den perioden man ikke har plikt til å gjøre forskuddstrekk, er for ordinære feriepenger samt for en halv måned i forkant av jul.

Husk at skattetrekket på lønnskjøring egentlig er forskuddstrekk. Den endelige skatteavregningen for den ansatte gjøres derimot når året er over, etter at man har sendt inn skattemeldingen.

| Type ytelse | Presisering av trekkfritaket |

| Månedslønn | Trekkfritak skal gis i lønn for siste halvdel av november eller første halvdel av desember. |

| 14-dagerslønn | Trekkfritak gis ved første utlønning i desember. |

| Ukelønn | Trekkfritak skal gis i lønn for siste kalenderuke eller lønnsuke i november og for første uke i desember. |

| Timelønn | Trekkfritak skal gis i lønn for siste kalenderuke eller lønnsuke i november og for første uke i desember |

| Pensjoner og lignende | Det gis fullt trekkfritak for pensjon i desember. |

| Tilleggsytelser til lønn | Trekkfritaket før jul skal også omfatte tilleggsytelser som blir avregnet sammen med lønnen, som overtid, akkordoverskudd, bonuser og lignende ytelser. Dette gjelder bare så langt de samlede lønnsytelser/trekkgrunnlag for desember ikke overstiger gjennomsnittet for de samlede lønnsytelser/trekkgrunnlag for tidligere lønnsperioder i inntektsåret. |

Regelverket

Månedslønn

Månedslønnede skal fritas for forskuddstrekk for en halv måned før jul. Trekkfritaket gjennomføres i lønn eller godtgjørelse for siste halvdel av november eller i desember måned. Dette følger av skattebetalingsloven § 5-7 første ledd.

I praksis beregnes det halvt trekk i månedslønnen for november eller desember. Forfaller desemberlønnen til utbetaling i januar året etter, gjelder trekkfritaket for lønn i november som utbetales i desember. Det trekkes da halv skatt av denne lønnen i stedet.

Reglene om halvt trekk i desember gjelder også for regelmessig løpende trekkpliktige ytelser som:

- fri bil

- fri bolig

- fast bilgodtgjørelse

- ol.

14-dagers lønn

Det skal gis trekkfritak i første utlønning i desember måned for de som har 14-dagers lønn.

Reglene om halvt trekk i desember (trekkfritak i første utlønning i desember) gjelder også for regelmessig løpende trekkpliktige ytelser som:

- fri bil

- fri bolig

- fast bilgodtgjørelse

- ol.

Time-, dag- eller ukelønnede

Skattepliktige med time-, dag- eller ukelønn skal være fritatt for forskuddstrekk i lønn eller godtgjørelse for den siste kalender- eller lønnsuken i november og for den første uken i desember måned.

Reglene om halvt trekk i desember (trekkfritak i siste uke i november og første uke i desember) gjelder også for regelmessig løpende trekkpliktige ytelser som:

- fri bil

- fri bolig

- fast bilgodtgjørelse

- ol.

Uregelmessig arbeidstidsordning

Fritaket for forskuddstrekk i desember gjelder også for dem som kun er ekstrahjelper i forbindelse med julen. Det er vanlig at studenter og skoleelever har ekstrajobb i denne perioden, og halvt forskuddstrekk gjelder også for disse.

Trekkfritaket gjelder i slike tilfeller også for personer som ikke har levert skattekort og hvor arbeidsgiver egentlig skal trekke 50%. Forskuddstrekk for desember begrenses til 25%.

Tilleggsytelser som er normale hver måned

Trekkfritaket før jul skal også omfatte tilleggsytelser som blir avregnet sammen med lønnen, som overtid, akkordoverskudd, bonuser og lignende ytelser. Men dette gjelder bare normale tillegg for normale måneder. Det er ikke halvt forskuddstrekk på slike tilleggsytelser dersom beløpene overstiger gjennomsnittet for de samlede lønnsytelser/trekkgrunnlag for tidligere lønnsperioder i inntektsåret.

Fritaket for forskuddstrekk i slike tilleggsytelser gjelder kun ytelser som blir avregnet sammen med lønn det kan beregnes halvt forskuddstrekk i.

Tilleggsytelser som er unormale

Ansatte som får en årsbonus utbetalt før jul, eller som får årets overtid utbetalt i en samlet sum før jul, skal ha fullt forskuddstrekk av dette. Selv om lønnskjøringen forøvrig kjøres med halv skatt, så skal altså ikke slike unormale ytelser ha halv skatt.

Kildeskatt

Ansatte som har kildeskatt får ikke årlig skatteoppgjør i Norge. I stedet skatter disse ansatte 25% av samtlige arbeidsgiveravgiftspliktige ytelser. Det betyr at for disse ansatte, så skal det trekkes skatt av utbetaling av feriepenger, og det skal også trekkes full skatt av lønna før jul. Man kan si at hver eneste lønnsutbetaling er hvert sitt fulle skatteoppgjør for denne personen.

Halv skatt i Matrix lønn

Lønnsarter

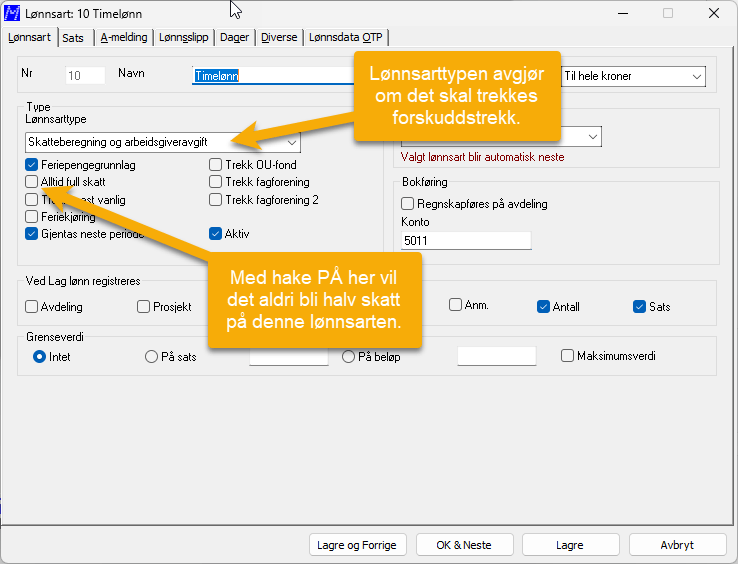

De ulike lønnsarttypene avgjør hvordan forskuddstrekket skal beregnes. Knappen for “Alltid full skatt” innebærer at selv om man kjører halv skatt, så skal det likevel beregnes full skatt for akkurat denne lønnsarten.

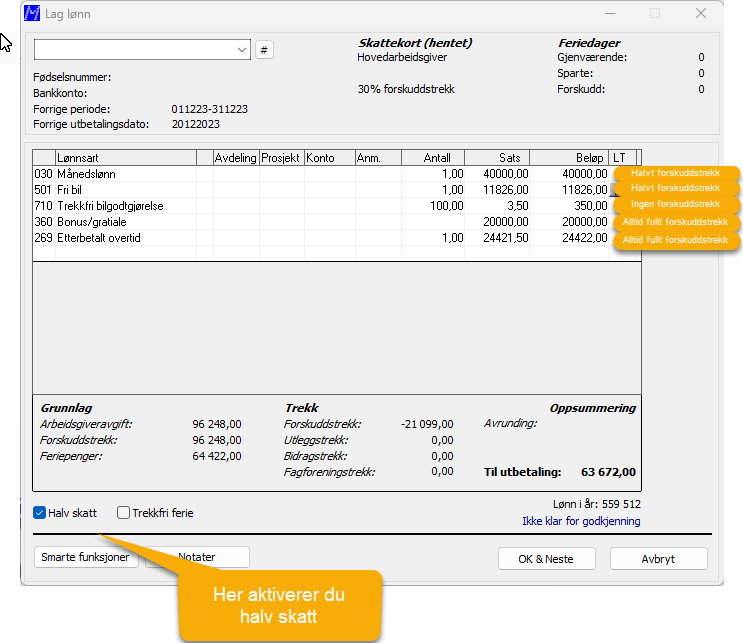

Lag lønn

I Arbeide med – Lag lønn kan du hake av for Halv skatt på hver enkelt ansatt. Du vil med en gang se at forskuddstrekket halveres på ansatte med månedslønn. På ansatte med 14-dagers lønn, vil det bli 0 i forskuddstrekk. Om det blir halv skatt eller 0 i skatt, bestemmes av tabelltypen som er lagt inn på den ansatte. Tabelltypen ser du i Lag lønn, under navnet på den ansatte.

Sist oppdatert 12. desember 2023