Hovedregler

Tidspunkt for utbetaling

Juni er måneden de fleste velger som feriepengemåned. Det vil si etter hovedregelen skal feriepenger betales ut når ferien tas.

Mange velger dog å betale ut feriepenger i stedet for lønn i en annen måned, som regel juni. Det vil si man later som om alle i bedriften tar ferie i juni.

Hva skal de ansatte ha

I noen bedrifter betales det ut 10.2% av grunnlaget som er det ferieloven sier. De ansatte har da ferie i 4 uker og 1 dag (25 virkedager). Noen bedrifter er bundet av avtale som sier at de ansatte skal ha skal ha 12% i feriepenger og skal ha 5 ukers ferie (30 virkedager). Noen virksomheter har ordninger som kombinerer disse to feriepengesatsene.

Forskuddstrekk i feriepenger

Ved utbetaling av feriepenger beregnet av grunnlag opptjent i år, skal det trekkes skatt etter %-satsen som står på den ansattes skattekort. Det vil si feriepenger som egentlig skal utbetales neste år.

Trekk som skal gjøres

Automatiske trekk

Selv om feriepengene etter forskuddstrekkfrie, så skal det likevel trekkes følgende i feriepenger:

- Ekstra skatt

- Utleggstrekk for skatt og avgift

- Bidragstrekk

- Fagforeningskontingent

Disse trekkene gjøres i Matrix Lønn automatisk. Egne trekk som er lagt inn på ansatte på skillekortet Trekk vil også bli trukket automatisk ved utbetaling av feriepenger.

Andre trekk

Det kan ikke gjøres trekk i feriepenger unntatt når:

- Det finnes hjemmel i lov.

- Det er reglementerte innskudd i pensjons- eller sykekasser.

- Det på forhånd er fastsatt ved skriftlig avtale.

- Det ved avtale er fastsatt regler om at lønnstrekk for fagforeningskontingent, herunder premie til kollektiv forsikring som er knyttet til medlemskap i fagforening, eller avgift til opplysnings- og utviklingsfond, eller til lavtlønnsfond.

- Det gjelder erstatning for skade eller tap som arbeidstaker i forbindelse med arbeidet forsettlig eller ved grov uaktsomhet har påført virksomheten, og arbeidstaker skriftlig erkjenner erstatningsansvar, eller det er fastslått ved dom, eller arbeidstaker rettsstridig fratrer sin stilling.

Trekk i lønn for ferie

Opplysningspliktige som foretar trekk i lønn for ferie skal benytte inntektsbeskrivelsen «Kontantytelse – Trekk i lønn for ferie» ved rapportering av trekket. Slike trekk i lønn for ferie skal ikke rapporteres som negativ fastlønn, og samlede feriepenger skal heller ikke reduseres med slike trekk.

Negativt beløp

Beløpet som skal rapporteres i inntektsbeskrivelsen er negativt og skal bare benyttes i kombinasjon med et positivt beløp i fastlønn.

Om lønnsarten

Er fastlønnen rapportert med særskilt skatte- og avgiftsregel, skal den samme skatte- og avgiftsregelen oppgis for trekket. Tilsvarende hvis det er knyttet tilleggsinformasjon til fastlønnen, så skal den samme tilleggsinformasjonen oppgis for trekket. Dette for å sikre riktig behandling av ytelsen hos NAV, SSB og Skatteetaten.

Når?

Inntektsbeskrivelsen benyttes når den opplysningspliktige avregner alle feriepengene samlet i en måned og foretar trekk i lønn. Inntektsbeskrivelsen benyttes også hvis den opplysningspliktige foretar trekk i lønn for ferie når feriepengene utbetales løpende etterhvert som ferie tas. Inntektsbeskrivelsen kan også benyttes for trekk i lønn, når arbeidstaker avvikler ferie uten lønn.

Antall feriedager

Etter ferieloven har en arbeidstaker rett til 25 virkedager ferie/fritid hvert år. En arbeidstaker som fyller 60 år i løpet av ferieåret har rett til 6 dager ekstra ferie, altså totalt 31 virkedager.

Arbeidstakere som er omfattet av tariffavtale innenfor LO/NHO-området, statlig eller kommunal sektor eller andre mindre tariffområder har fått utvidet feriefritid til fem uker (30 virkedager) og seks uker for arbeidstakere over 60 år (36 virkedager). Lørdag regnes som virkedag.

Antall virkedager i en måned

Etter ferieloven har en uke 6 virkedager (inkl. lørdager).

6 virkedager * 52 uker = 312 virkedager i året

312 virkedager : 12 måneder = 26 virkedager i gjennomsnitt per måned.

For arbeidsgivere som regner med 5 virkedager per uke

5 virkedager * 52 = 260 virkedager i året

260 virkedager : 12 måneder = 21,67 virkedager (avrundet til 22 virkedager)

Arbeidsgiver avregner feriepengene samlet

Det er vanlig at arbeidsgivere med fastlønnede/månedslønnede avregner alle feriepengene i én måned, uavhengig av når ferie faktisk tas ut. Samtidig med at feriepengene utbetales, trekker arbeidsgiver arbeidstakeren i lønn for ferie. Dette gjør arbeidsgiver for at arbeidstaker skal få utbetalt vanlig fastlønn løpende, uavhengig av når ferien faktisk avvikles.

For arbeidstakere som har tariffestet ferie vil lønn i ferien overstige månedslønnen. Ved 6-dagersuke og fem uker ferie, må arbeidsgiver som avregner feriepengene samlet trekke lønn for 30 virkedager, mens 2 månedslønnen dekker 26 virkedager. Ved 5-dagersuke og fem uker ferie, må arbeidsgiver trekke lønn for 25 virkedager, mens månedslønnen dekker 22 virkedager.

Når alle feriepengene avregnes i en måned kan avregningen på arbeidstakers lønnsslipp se slik ut:

| Lønnsslipp juni: | |

| 030 Månedslønn | 30 000,- |

| 765 Feriepenger u/skatt | 48 000,- |

| 771 Trekk i lønn for ferie (25/22) | -34 000,- |

| Netto utbetalt | 44 000,- |

På A-meldingen for juni rapporteres som følger:

| Type fordel | Lønnsbeskrivelse | Beløp |

| Kontantytelse | Fast lønn | 30 000,- |

| Kontantytelse | Feriepenger | 48 000,- |

| Kontantytelse | Trekk i lønn for ferie | -34 000,- |

Lønnsart med lønnsbeskrivelse Trekk i lønn for ferie kan hentes fra grunnregister. Det er lønnsart 771 Trekk i lønn for ferie og skal se slik ut:

Dersom du henter lønnsarten fra grunnregisteret, må du før henting notere deg kontonummeret på lønnsarten du har i lønnsartsregisteret før du henter fra grunnregisteret slik at du i ettertid kan legge inn det samme på lønnsarten du har hentet.

Hvis arbeidstaker omfattes av en særskilt skatte- og avgiftsregel må denne oppgis for alle ytelser, for eksempel særskilt fradrag for sjøfolk. På a-meldingen rapporteres dette som følger:

På A-meldingen for juni rapporteres som følger:

| Type fordel | Skatte- og avgiftsregel | Lønnsbeskrivelse | Beløp |

| Kontantytelse | Saerskilt fradrag for sjøfolk | Fast lønn | 30 000,- |

| Kontantytelse | Saerskilt fradrag for sjøfolk | Feriepenger | 48 000,- |

| Kontantytelse | Saerskilt fradrag for sjøfolk | Trekk i lønn for ferie | -34 000,- |

Løpende avregning

I stedet for å avregne alle feriepengene i én måned kan arbeidsgiver utbetale feriepengene etter hvert som ferien tas. Arbeidsgiver kan imidlertid utbetale den delen av feriepengene som overstiger vanlig lønn i ferien som et feriepengetillegg sammen med vanlig lønn i juni etter bestemmelser i ferieloven.

Arbeidsgiver utbetaler feriepengetillegget i juni. Arbeidstaker har fastlønn/månedslønn.

| Lønnsslipp juni: | |

| 030 Månedslønn | 30 000,- |

| 765 Feriepenger u/skatt | 14 000,- |

| Netto utbetalt | 44 000,- |

På a-meldingen for juni rapporteres dette som følger:

| Type fordel | Lønnsbeskrivelse | Beløp |

| Kontantytelse | Fast lønn | 30 000,- |

| Kontantytelse feriepenger | Feriepenger | 14 000,- |

Arbeidstaker tar ut 3 uker ferie (15 dager) i juli:

| Lønnsslipp juli: | |

| 030 Månedslønn | 30 000,- |

| 765 Feriepenger u/skatt | 20 500,- |

| 771 Trekk i lønn for ferie (15/22) | -20 500,- |

| Netto utbetalt | 30 000,- |

På a-meldingen for juli rapporteres dette som følger:

| Type fordel | Lønnsbeskrivelse | Beløp |

| Kontantytelse | Fast lønn | 30 000,- |

| Kontantytelse | Feriepenger | 20 500,- |

| Kontantytelse | Trekk i lønn for ferie | -20 500,- |

Arbeidstaker har fastlønn/månedslønn og tar ut 3 uker ferie (15 dager) i juli:

| Lønnsslipp juli: | |

| 030 Månedslønn | 30 000,- |

| 765 Feriepenger u/skatt | 28 800,- |

| 771 Trekk i lønn for ferie (15/22) | -20 500,- |

| Netto utbetalt | 38 300,- |

På a-meldingen for juli rapporteres dette som følger:

| Type fordel | Lønnsbeskrivelse | Beløp |

| Kontantytelse | Fast lønn | 30 000,- |

| Kontantytelse | Feriepenger | 28 800,- |

| Kontantytelse | Trekk i lønn for ferie | -20 500,- |

Trekke for ferie uten lønn

Arbeidstaker har fastlønn/månedslønn. Arbeidstaker tar ut 1 uke ferie (5 dager) uten lønn i november:

| Lønnsslipp november: | |

| 030 Månedslønn | 30 000,- |

| 771 Trekk i lønn for ferie (5/22) | -6 800,- |

| Netto utbetalt | 23 200,- |

På a-meldingen for november rapporteres dette som følger:

| Type fordel | Lønnsbeskrivelse | Beløp |

| Kontantytelse | Fast lønn | 30 000,- |

| Kontantytelse | Trekk i lønn for ferie | -6 800,- |

Feriepenger til månedslønnede

Vanligvis innretter man seg slik i arbeidskontrakt at ansatte med månedslønn får lønn i 11 måneder og feriepenger i den tolvte måneden. Feriepengene gis i prosent av fjorårets feriepengegrunnlag. Hvis 10,2% feriepengesats, så har den ansatte rett på 1/26 i tillegg på sin månedslønn. Dette registrerer du i lønnssystemet på en lønnsart som gir forskuddstrekk. Hvis 12% feriepengesats, så skal den ansatte trekks for 4/26-deler av en ordinær månedslønn. Rett og slett fordi den ansatte har mer enn en måneds ferie, og han skal selvsagt ikke få dekket både 11 måneders fastlønn pluss feriepenger som tilsvarer mer enn en måneds lønn. Dette trekket registrer du i lønnssystemet på en egen lønnsart.

Feriepengegrunnlag fra i fjor

Ved første års oppstart Matrix Lønn

Dersom man tar i bruk Matrix Lønn i januar, og det er ansatte fra tidligere år som fortsatt har rett på feriepenger, så kan du legge inn oppstartstallene på menyvalget Verktøy | Registervedlikehold, knappen Endre. Ved å legge inn feriepengegrunnlaget fra året før, så hjelper det deg å holde oversikt over hvilke feriepenger som skal utbetales. Men du kan om ønskelig droppe dette, og i stedet manuelt holde orden på feriepengene til utbetaling det første året en bruker Matrix Lønn.

Velg person og akkumulator 105. Beløpet legges inn på ny verdi. Husk at det er feriepengegrunnlaget som skal legges inn her, ikke selve feriepengene som skal utbetales. Sistnevnte regner MatrixLønn ut.

Justere akkumulator feriepenger

Jeg har utbetalt deler av feriepengene i fjor. Hvordan endrer jeg da akkumulatorverdien?

Velg Verktøy | Registervedlikehold, knappen Endre. Velg ansatt og akkumulator 110 Feriepenger uten skatt. Registrer på den akkumulatoren selv om det er trukket skatt av det året før. Kontroller at det er blitt riktig ved å ta ut feriepengelisten Utbetales i år. Ved innleggelse av ny verdi får du opp en melding som sier at det er en årsakkumulator og spørsmål om du virkelig vil endre. Svar Ja. Svar også Ja på om Akkumulatorverdien skal endres.

Endre fjorårets feriepengegrunnlag

Feriepengegrunnlaget fra i fjor er endret etter at vi startet det nye året. Hva må jeg gjøre for at oppstartstallene på det nye året skal vise riktig feriepengegrunnlag fra fjoråret?

Når du har gjort årsskifte og starter et nytt år i Matrix Lønn, så overføres alle akkumulatorverdier til det nye året. Dersom du har gjort endringer på fjorårets lønninger etter at du gikk over til nytt år, så vil feriepengegrunnlaget fra fjoråret være feil. Da bør du hente inn fjorårets feriepengegrunnlag på nytt. Legg merke til at om du har overstyrt feriepengegrunnlaget allerede, så vil da dine endringer bli slettet igjen.

Slik henter du feriepengegrunnlaget på nytt fra året før: Klikk på Verktøy | Registervedlikehold | Hente fjorårets feriepengegrunnlag.

Ansatte over 60 år

Ferielovens § 5 nr 2 hjemler retten til ekstra ferie for arbeidstakere over 60 år. Arbeidstaker som fyller 60 år i ferieåret skal gis ekstraferie på 6 virkedager (1 uke).

Uttrykket «skal gis» innebærer at også ved ekstraferie har arbeidsgiver en aktivitetsplikt, i de tilfeller hvor arbeidstaker ikke selv tar initiativ til den ekstra ferieuken. Arbeidstakere over 60 år skal fortsatt ha en ukes ekstra ferie i forhold til de utvidede feriedagene etter avtaler. For denne ekstra ferieuken skal den ansatte ha utbetalt 2.3 % av feriepengegrunnlaget opptjent året før. Feriepengegrunnlaget er begrenset oppad til 6 ganger grunnbeløpet.

Arbeidstaker over 60 år kan selv bestemme når man skal ta ut den ekstra ferieuken.

Se forøvrig egen artikkel om feriepenger til ansatte over 60 år.

Fri bil og fri telefon

Se egen artikkel for håndteringen av fri telefon og fri bil i feriepengemåneden.

Spesialtilfeller

Veldedig organisasjon

Veldige og allmennyttige organisasjoner har spesialregler for fritak av arbeidsgiveravgift. For at feriepengelisten skal kunne brukes må det opprettes noen lønnsarter ekstra. Det spesielle med organisasjon er at det ikke betales arbeidsgiveravgift. Feriepengelisten i Matrix Lønn er basert på at faste lønnsarter som går til innberetning med arbeidsgiveravgift brukes til utbetaling av feriepenger. Lønnsartene nedenfor må opprettes for å komme rundt dette.

Oppretting av lønnsarter

1. Opprett lønnsart 767 Feriepenger u/skatt organisasjon. Beregningsmåte: Sats= LART[765-765]

2. Opprett lønnsart 766 Tilbakeføring feriep. Beregningsmåte: Sats= LART[765-765]

3. Koble denne lønnsarter til 765 Feriepenger uten skatt, det vil si gå inn på lønnsart 765 og angi 766 på Koblet lønnsart.

Lønnsartene vil være mulig å hente fra Grunnregister i versjon 2014.2 datert 160414 eller senere. Arbeide med – Lag lønn.

Kontroll og bekreft:

Du kan IKKE ha hake på Kun feriepengelønnsarter kontrolleres/godkjennes.

Feriepengelisten vil nå inneholde utbetalt beløp og eventuellt rest feriepenger.

Gamle feriepenger

Feriepenger skal utbetales året etter opptjeningsåret, og etter skatteloven er feriepengene skattepliktige for lønnsmottakeren allerede i det året hvor den ansatte oppnådde denne rettigheten – selv om faktisk utbetaling ikke har skjedd. Likevel ser vi stadig at man venter å registrere slik forsinket feriepengeutbetaling til senere år. Hvis de skulle ha vært utbetalt i fjor, vil de stå som rest på fjorårets Feriepengeliste årets. Vi anbefaler å bruke en egen lønnsart for å utbetale forsinkede feriepenger. I Matrix Lønn benyttes normalt lønnsart 768 Feriepenger opptjent tidligere år. Det skal beregnes arbeidsgiveravgift og trekkes forskuddstrekk av beløpet.

Beløp kommer med på A-meldingen, samt på årsoppgaven som Feriepenger. Lønnsart 768 er en spesiell lønnsart som kun er beregnet for å utbetale feriepenger som skulle vært utbetalt tidligere år. Lønnsarten er definert med lønnsarttypen Feriepenger tidligere år. Dette gjør at den kun bruker prosentsatsen fra skattekortet for å beregne skatt. Dette er lovbestemt.

Ellers behandler den arbeidsgiveravgiften på samme måte som arbeidsgiveravgift på lønnsarter for vanlige feriepenger. Det vil si de blir ikke kostnadsført på regnskapsbilaget.

Nyansatte med månedslønn

Det er ingen plikt for arbeidsgiver eller rett for den ansatte å ta ut ferie samme år som ansettelsen finner sted. Likevel er det nok svært fornuftig å legge til rette for uttak av ferie. Vi anbefaler å omregne månedslønnen til dagsverk, og trekke den nyansatte for den ferien som tas ut. Et dagsverk er månedslønnen delt på 21,67. (162,5 time/7,5 time = 21,67 dager). Trekkene gjøres på egen lønnsart i lønnssystemet.

Ansatt som har sluttet

Når en ansatt slutter i bedriften skal det betales ut et sluttoppgjør. Dette oppgjøret består av all lønn vedkommende har til gode og i tillegg feriepenger som er opptjent i inneværende år. Dersom feriepenger opptjent i fjor heller ikke er utbetalt, skal selvsagt disse og betales ut.

Feriepenger som er opptjent inneværende år og som utbetales inneværende år, skal det gjøres forskuddstrekk i. Det er da %-satsen på skattekortet som skal brukes uavhengig av om den ansatte har tabelltrekk eller ikke. Pass derfor på at %-satsen på skattekortet er lagt inn på den ansatte under skillekortet Skatt.

Feriepenger som er opptjent i inneværende år, inkluderer også lønn som betales ut samtidig med feriepengene. Du bør derfor hake av på Regne om automatisk under Arkiv – Innstillinger – Lag lønn, før du kjører lønnen med de siste utbetalingene og feriepenger opptjent inneværende år.

Husk å registrere den ansatte med sluttdato i Arbeidsforhold 1 og 1. Da skal du oppgi den datoen som er siste arbeidsdag den ansatte hadde. Denne opplysningen vil bli sendt med på neste A-melding. Vi anbefaler at du lar det stå Aktiv på den ansatte i Register – Ansatte, skillekortet Ansatt kortet (på to steder) til du har betalt ut feriepenger, sluttvederlag og lignende.

Dødsfall

Når arbeidstaker dør skal alle opptjente feriepenger utbetales til boet. Dette følger av ferieloven § 11 nr. 5.

Dersom gjenlevende ektefelle har overtatt boet uskiftet kan feriepengene utbetales til ektefellen. Arbeidsgiver bør imidlertid i slike tilfeller sørge for at det ikke utbetales før det er lagt frem dokumentasjon i form av uskifteattest.

Forøvrig vil den lokale skifteretten kunne gi veiledning i forbindelse med spørsmål om utbetaling i forbindelse med dødsfall.

Ansatte uten full opptjening

Utbetaling av feriepenger til arbeidstakere uten full opptjening.

Arbeidsgiver har plikt til å påse at arbeidstakerne avvikler ferie. Dette betyr at arbeidstakerne som hovedregel ikke kan nekte å ta ferie.

Dersom en arbeidstaker ikke har full opptjening finnes det unntaksregler. Arbeidstakeren kan velge å ta ut ferie etter hvor mye den enkelte har opptjent av feriepenger.

Ett unntak finnes, og det er dersom bedriften innstiller driften helt eller delvis i ferieperioden.

Nyansatt arbeidstaker

De fleste bedrifter utbetaler full lønn i juni dersom arbeidstaker er ansatt i opptjeningsåret og så trekkes arbeidstakeren i lønn når ferien faktisk avvikles.

Utbetaling av feriepenger i juni

Feriepengene utbetales i juni for månedslønte inkludert deltidsstilling:

Hvor mange feriedager de opptjente feriepengene dekker, finner man ved å dele de opptjente feriepengene på arbeidstakers dagslønn.

Eksempel

Opptjente feriepenger 12000.-

Månedslønn 26000.-

Daglønn ( kr 26000.- / 26 dager) 1000.-

Antall feriedager opptjent

(kr 12000.- / kr 1000.-) = 12 virkedager

Utbetaling i Juni

Feriepenger 12000.-

+ Månedslønn 26000.-

– Lønn for 12 virkedager ferie 12000.-

= Totalt utbetalt i juni 26000.-

Dersom arbeidstaker tar mer enn 12 virkedager ferie (to uker) må arbeidstaker trekkes i lønn med antall dager som faktisk avvikles.

Full månedslønn og feriepenger

Bedriften kan også velge å betale ut full månedslønn sammen med feriepengene som eventuelt er opparbeidet fra året før.

Når arbeidstaker tar ferie, trekkes det en daglønn for hver feriedag som avvikles.

Brukes denne modellen faller ordningen med +1/26 del for de som har 10.2% etter Ferieloven eller -4/26 del for de som har 12% feriepenger bort.

Sjekkliste

Her er en sjekkliste du kan bruke for ordinær registrering av feriepengeutbetaling i juni.

Utskrift feriepengeliste

Velg Rapporter, og skillekortet Ferie. Hak av i ruten – Utbetales i år (fjorårets feriepengegrunnlag). Det skal stå hake i ruten Skriv ut ansatte som har sluttet.

Arbeide med – Lag Lønn

Dette forutsetter at det er kun feriepenger som utbetales.

- La ordinær lønn stå i bildet (det vil si IKKE slett linjer for Timelønn og lignende).

- Velg lønnsart 765 feriepenger u/skatt, klikk Enter og summen kommer opp av seg selv.

- Fagforeningskontingent må beregnes manuelt ellers vil trekkbeløpet være beregnet på lønn + feriepenger.

- Godkjenn lønnen med OK & Neste og ansatt klar for godkjenning.

Kontroll og Bekreft:

- Sett hake i ruten Kun feriepengelønnsarter kontrolleres/godkjennes.

- Kjør kontroll og sjekk at lønnen er blitt riktig.

- Bekreft, NB! Sjekk at det er hake i ruten Kun feriepengelønnsarter godkjennes.

- Skriv ut Lønnsslipper, og periodens rapporter.

- Skriv ut ny Feriepengeliste, sjekk at alle har fått utbetalt sine feriepenger og at det står 0 i rest på samtlige, også de som har sluttet.

- Ordinær lønn står fortsatt i bildet for Lag lønn når du kommer tilbake neste måned for å lage lønn.

Når du haker av i ruten Kun feriepengelønnsarter kontrolleres/godkjennes er det disse lønnsartstypene som kontrolleres/godkjennes: (OBS! Legg merke til at det er lønnsartstypen det går på, ikke navn på lønnsart).

Lønnsarter med Lønnsartstype (OBS! Lønnsartstype ikke navn) kontrolleres/godkjennes:

(Lønnsartsnummer i parentes referer til lønnsartsnummer i grunnregisteret som leveres med Matrix Lønn). Lønnsartstyper:

- Feriepenger uten skatt (765)

- Feriepenger med skatt (760)

- Feriepenger Over 60 år fjoråret (780)

- Feriepenger Over 60 år året (790)

- Feriepenger tidligere år (768)

- Fagforeningskontingent (620, 621, 622, 623, 624, 625)

- Forskuddstrekk (910 kun om negativt eller registrert manuelt i Lag lønn)

- Forskuddstrekk prosent (911 kun om negativt eller registrert manuelt i Lag lønn)

- Ekstra skatt (912)

- Restskatt A (920)

- Restskatt B (921)

- Bidragstrekk u/skatt (635)

Regnskapsføring av feriepenger

Regnskapsbilaget som du får ut av Matrix Lønn kan tilpasses til din kontoplan i regnskapet, og etter dine ønsker og behov. Kontoene for bokføringen hentes fra de enkelte lønnsarter og fra Arkiv | Innstillinger, skillearket Regnskapsbilag.

Periodiseringskontoer i regnskap

I regnskapet skal det kostnadsføres de feriepengene og arbeidsgiveravgift som har oppstått som følge av lønnsutbetalingen. At regnskapet skal inneholde kostnadene når de er påløpt kalles periodisering. Du kan justere på periodiseringskontoene ved å gå til Arkiv | Innstillinger | Regnskapsbilag.

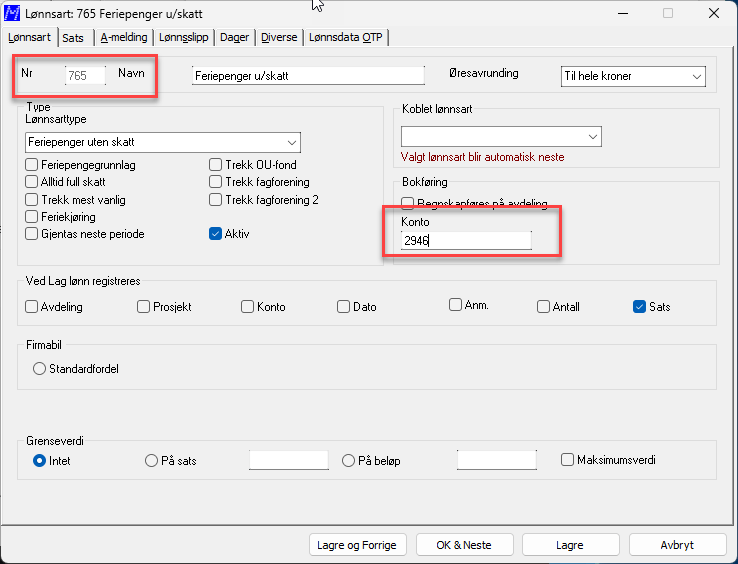

Konto for bokføring av utbetalte feriepenger

Konto for å bokføre utbetalte feriepenger kan med fordel være ulik periodiseringskontoen for skyldige feriepenger. Eksempelvis kan du lage en konto 2946 og kalle den “utbetalte feriepenger”. På den måten vil du i regnskapet ha en egen konto som viser årets utbetaling, og dette vil da lettere kunne avstemmes mot lønnssystemet og innsendte a-meldinger.

Dersom du velger en slik praksis, så bør du ved nytt regnskapsår flytte inngående saldo fra konto 2946 over til periodiseringskontoen 2940, slik at 2946 kun viser årets utbetalte feriepenger.

Ofte stilte spørsmål om feriepenger

- Når utbetales feriepengene?

Svar: Hovedregel er at feriepengene utbetales når den ansatte tar ferie eller slutter i bedriften. Men flere og flere velger å utbetale feriepengene i juni. - Hvem skal ha 12% kontra 10,2%?

Svar: Noen følger ferieloven som er 10,2% og 4 uker ferie. 12% brukes der bedrifter er bundet av avtale. De som har denne avtalen har 12% og 5 uker ferie. - Hva med ansatte som fyller 60 år i ferieåret?

Svar: Den ansatte skal ha 1 uke ekstra ferie og 2,3% av feriepengegrunnlaget for denne uken. Den ansatte kan selv velge når de vil ta ut denne ekstra ferieuken. Se egen artikkel om temaet Feriepenger for ansatte over 60 år. - Er feriepengene skattefrie?

Svar: Nei, men de er fritatt for forskuddstrekk hvis utbetalingen skjer i ferieåret (fjorårets grunnlag). Utbetaler man årets feriepenger skal det trekkes skatt av disse. - Hvor finner jeg feriepengelisten i Matrix Lønn?

Svar: Velg Rapporter – Ferie. Huk av for Utbetales i år (fjorårets grunnlag). Sett hake i ruten Skriv ut ansatte som har sluttet. - Må den ansatte være aktiv for at jeg kan kjøre feriepenger på vedkommende?

Svar: Hovedregel er at haken for Aktiv ikke tas bort før alt er utbetalt på den ansatte og det er sendt sluttdato til Altinn.